Resumindo:

- O dimensionamento de posição é o processo de determinar quantas ações ou contratos negociar com base na tolerância ao risco e na distância do stop-loss, constituindo a base de uma gestão de risco eficaz. Calcular corretamente o tamanho da posição usando a fórmula principal garante que os traders controlem as perdas, mantenham a estabilidade emocional e otimizem o crescimento a longo prazo. Sempre identifique seu nível de stop-loss antes de dimensionar a posição para evitar riscos não planejados e ajuste o tamanho da posição com base na volatilidade do ativo usando o ATR (Average True Range) para garantir um risco consistente entre os ativos.

O dimensionamento de posição é definido como o processo de calcular exatamente quantas ações, lotes ou contratos negociar, vinculando a distância do seu stop-loss e a sua tolerância ao risco a um valor específico em dólares que você está disposto a perder. Todo trader profissional o considera a base da gestão de risco, e não uma reflexão tardia. Se errar nesse aspecto, mesmo uma estratégia vencedora pode zerar sua conta. Se acertar, você consegue sobreviver a períodos de perdas, manter a estabilidade emocional e deixar que os juros compostos façam seu trabalho ao longo do tempo.

A maioria dos investidores de varejo se concentra obsessivamente em sinais de entrada e ignora a única variável que determina se eles sobreviverão tempo suficiente para obter lucro. Dimensionamento de posição adequado transforma uma vantagem em crescimento exponencial em vez de reduções catastróficas. O termo padrão do setor para essa disciplina mais ampla é "estratégia de dimensionamento de posição", e se aplica igualmente a ações, forex, futuros, CFDs e opções.

O que é dimensionamento de posição e como funciona a fórmula?

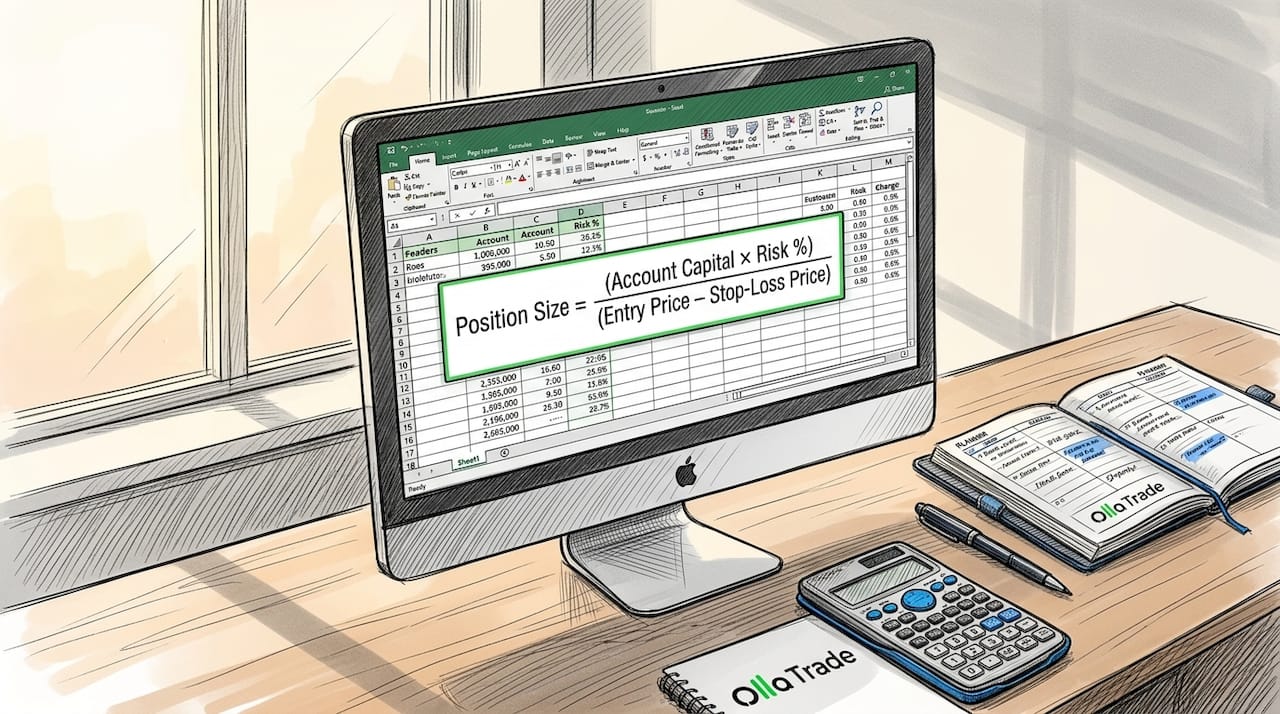

O dimensionamento da posição é calculado usando uma fórmula principal: Tamanho da posição = (Capital da conta × Risco %) ÷ (Preço de entrada − Preço de stop-loss). Esta fórmula combina três variáveis. O capital da sua conta define o montante total disponível. A sua percentagem de risco define quanto desse montante está disposto a perder numa única operação. A distância entre o seu ponto de entrada e o stop-loss converte esse risco em dólares num número específico de ações ou contratos.

Aqui está um exemplo concreto. Você tem uma conta $10.000 e decide... risco 1% por negociação, que é igual a $100. Você planeja comprar uma ação a $50 com um stop-loss a $45, resultando em uma distância de stop de $5. A fórmula produz: $100 ÷ $5 = 20 ações. Você compra exatamente 20 ações. Se a negociação atingir seu stop, você perde $100. Nada mais.

A sequência é tão importante quanto a matemática. Primeiro, identifique o nível de parada., Em seguida, calcule o tamanho da posição. Inverter essa ordem, escolhendo primeiro uma quantidade de ações e depois colocando um stop loss onde for mais adequado, cria uma incompatibilidade de risco que gera perdas não planejadas. A maioria dos traders iniciantes comete exatamente esse erro.

Dica profissional: Nunca decida quantas ações "parecem certas" e só então coloque um stop. Sempre determine primeiro no gráfico onde a operação é invalidada e, em seguida, deixe a fórmula indicar quantas ações comprar.

A tabela abaixo mostra como o tamanho da posição muda conforme a distância do stop varia, considerando uma conta $10.000 com risco 1% ($100 em risco):

| Distância de parada | Risco do dólar | Tamanho da posição (ações) |

|---|---|---|

| $1.00 | $100 | 100 ações |

| $2.50 | $100 | 40 ações |

| $5.00 | $100 | 20 ações |

| $10.00 | $100 | 10 ações |

Um stop loss mais amplo força uma posição menor. Isso não é uma penalidade. É a fórmula que protege você da volatilidade que, de outra forma, o tiraria de uma operação válida.

Como a volatilidade altera sua estratégia de dimensionamento de posição

As distâncias de stop estáticas ignoram a realidade de que diferentes ativos se comportam de maneira diferente. Um stop de $2 em uma ação de $20 é enorme. O mesmo stop de $2 em uma ação de $200 é quase imperceptível. O Average True Range (ATR) resolve isso medindo o quanto um ativo realmente se move em um dia médio, fornecendo uma base ajustada à volatilidade para o posicionamento e dimensionamento do stop.

O Fórmula de dimensionamento baseada em ATR é: Tamanho = Risco $ ÷ (N × ATR), onde N é o número de múltiplos do ATR que você usa como distância de stop. Os valores típicos de N variam de 1,5 a 2,5 ATRs. Se uma ação tem um ATR de 14 dias de $3 e você usa N = 2, sua distância de stop é $6. Com $100 em risco, o tamanho da sua posição é 100 ÷ 6 = aproximadamente 16 ações.

Essa abordagem mantém seu risco em dólares consistente, independentemente do mercado em que você opera. Seja em ações para ações, pips para forex ou ticks para futuros, o cálculo subjacente é idêntico. As unidades mudam, mas a lógica permanece a mesma.

Principais considerações ao aplicar o dimensionamento ajustado à volatilidade:

- Ações (ações): O tamanho da ação é calculado diretamente pela fórmula acima; ações fracionárias estão disponíveis em algumas plataformas.

- Lotes (forex): Um lote padrão equivale a 100.000 unidades; os microlotes e minilotes permitem dimensionamento preciso para contas menores.

- Contratos (futuros): Cada contrato tem um valor de tick fixo, então você converte o risco em dólares para a quantidade de contratos usando o valor de tick.

- Opções: O dimensionamento de posições é mais complexo porque a deterioração do prêmio e o delta afetam o risco realizado.

Aumentar o tamanho de uma posição adiciona mais uma camada de complexidade. Quando você aumenta uma posição em um segundo ponto de entrada, você não está apenas dimensionando uma posição. Você está acumulando risco. Gerenciar operações de aumento gradual de posição exige o planejamento de toda a sequência de entradas, de forma que o risco agregado total em todas as entradas permaneça dentro do seu limite de risco original por operação. Ignorar isso é uma das causas mais comuns de perda total de contas entre traders de varejo.

Dica profissional: Ao aumentar sua posição, trate-a como uma única operação. Some o risco em dólares de cada entrada e certifique-se de que o total não exceda seu limite de risco para uma única operação antes de fazer a segunda ordem.

Por que o dimensionamento da posição é importante para o controle de riscos e a psicologia?

A importância do dimensionamento de posição vai muito além da matemática. Ele controla diretamente o tamanho dos seus prejuízos e, mais importante, sua capacidade de continuar operando durante uma sequência de perdas. Um trader que arrisca 10% por operação precisa de um lucro de 50% apenas para se recuperar de cinco perdas consecutivas. Um trader que arrisca 1% por operação precisa de um lucro de apenas 5,1% para se recuperar das mesmas cinco perdas. A matemática é clara.

“O dimensionamento baseado em risco transforma o dimensionamento de posições de um palpite em um processo deliberado, pré-definindo a perda máxima em dólares antes da execução da ordem.” — StockCharts Insider

O benefício psicológico é igualmente real. Quando você conhece sua perda máxima antes de entrar na posição, o medo perde o controle. Você para de acompanhar cada movimento do relógio com ansiedade porque já aceitou o pior cenário. O dimensionamento da posição controla a pressão emocional ao pré-comprometer-se com essa perda máxima em dólares, o que reduz decisões impulsivas de mover stops ou sair prematuramente por pânico.

O tamanho excessivo da posição tem o efeito oposto. Quando uma posição é muito grande, a movimentação do preço, que deveria parecer um ruído normal, começa a parecer uma catástrofe. Você move seu stop para evitar uma perda ou sai de uma operação perfeitamente válida porque o valor em dólares na tela é muito preocupante. A regra de risco de 1% a 2% existe justamente porque mantém as perdas individuais pequenas o suficiente para serem emocionalmente administráveis. Para uma conta de $10.000, isso significa arriscar entre $100 e $200 por operação. Esses são valores que a maioria dos traders consegue absorver sem entrar em pânico.

Dimensionamento de posições em nível de portfólio Isso adiciona outra dimensão. Alocar capital em relação a outras posições abertas com base no risco e retorno esperados afeta o drawdown total e a capacidade de sobrevivência além de qualquer operação individual. Manter cinco posições, cada uma com risco de 2%, significa que 10% da sua conta estão em risco simultaneamente. Esse é um número que vale a pena acompanhar.

Como a alavancagem e a margem afetam o dimensionamento de posições na prática

A alavancagem altera a execução prática do dimensionamento de posições sem alterar a fórmula subjacente. No mercado Forex e de futuros, você não precisa depositar o valor nocional total de uma posição. Você deposita uma fração chamada margem. A margem necessária é igual ao tamanho da posição dividido pela alavancagem., E essa relação limita diretamente o tamanho máximo da posição que você pode abrir.

Considere um exemplo no mercado Forex. Você deseja comprar 10.000 unidades de EUR/USD (um mini lote). Com alavancagem de 50:1, a margem necessária é de 10.000 ÷ 50 = $200. Sua corretora precisa ter pelo menos $200 de saldo livre em sua conta para que você possa abrir essa operação. Se sua conta for pequena, as regras de margem da corretora podem obrigá-lo a reduzir o tamanho da posição, mesmo quando sua fórmula de risco indicar que uma posição maior é aceitável.

A tabela abaixo ilustra como a alavancagem afeta a margem necessária para uma posição cambial de 10.000 unidades:

| Aproveitar | Tamanho da posição (unidades) | Margem necessária |

|---|---|---|

| 10:1 | 10,000 | $1,000 |

| 25:1 | 10,000 | $400 |

| 50:1 | 10,000 | $200 |

| 100:1 | 10,000 | $100 |

Uma alavancagem maior reduz os requisitos de margem, mas não reduz o risco financeiro real. A distância do seu stop-loss ainda determina quanto você perde se a operação for contra você. fundamentos de alavancagem É imprescindível que o pagamento seja efetuado antes da negociação de qualquer instrumento alavancado.

Uma complicação prática: os contratos futuros e de câmbio têm tamanhos fixos. Você não pode comprar 1,7 contratos. É preciso arredondar para o contrato inteiro mais próximo, o que significa que seu risco real em dólares será ligeiramente diferente da sua meta. Sempre verifique o valor arredondado em relação ao seu limite de risco antes de fazer o pedido. Critério de Kelly Oferece uma estrutura mais avançada para dimensionamento, convertendo sua vantagem estatística em uma fração de capital ideal, mas é sensível a erros de estimativa. O Kelly fracionário, tipicamente de 25% a 50% do resultado total do Kelly, é o padrão prático entre os traders sistemáticos.

Principais conclusões

O dimensionamento eficaz de posições exige o cálculo do tamanho da operação a partir da distância do stop-loss e da porcentagem de risco, e não por intuição ou contagens arbitrárias de ações.

| Apontar | Detalhes |

|---|---|

| Fórmula principal | Divida o seu risco em dólares pela distância do stop loss para obter o número exato de ações ou contratos. |

| Pare primeiro, tamanho depois. | Sempre defina seu nível de stop-loss no gráfico antes de calcular o tamanho da posição. |

| Ajuste de volatilidade | Utilize o dimensionamento baseado no ATR para manter o risco em dólares consistente em diferentes ativos. |

| Risco por operação | Arriscar de 1% a 2% por operação limita as perdas e preserva a estabilidade emocional. |

| Aproveite a conscientização | A margem exigida é igual ao tamanho da posição dividido pela alavancagem; as regras da corretora podem limitar o seu tamanho. |

O fluxo de trabalho que a maioria dos traders ignora.

A maioria dos traders que observei passa horas analisando gráficos e minutos definindo o tamanho da posição. Essa proporção deveria ser invertida. O sinal de entrada indica onde entrar. O dimensionamento da posição indica se você sobreviverá para operar novamente na próxima semana.

O hábito mais valioso que observei diferenciar traders consistentes daqueles que perdem tudo é o fluxo de trabalho "stop primeiro, tamanho da posição depois". Parece óbvio. Quase ninguém o segue instintivamente. Traders iniciantes escolhem um número redondo de ações porque parece mais fácil, e então colocam um stop onde o gráfico permitir. A fórmula é completamente ignorada. O resultado é que uma única operação ruim anula dez boas.

Também observei traders aumentarem suas posições gradualmente sem monitorar o risco agregado. Eles adicionam uma segunda entrada, depois uma terceira, cada uma "pequena". Na terceira entrada, eles estão carregando três vezes o risco pretendido em uma única aposta direcional. Quando a operação se reverte, a perda não é um 1% planejado. É um 3% ou mais, e parece um desastre porque nunca foi contabilizada.

Dimensionar corretamente os recursos não faz de você um analista melhor. Isso torna sua análise viável. Uma estratégia mediana com dimensionamento disciplinado terá um desempenho melhor do que uma estratégia brilhante com dimensionamento imprudente em qualquer horizonte de tempo significativo. Isso não é uma opinião. É aritmética.

— FX

Comece a negociar com as ferramentas certas na Ollatrade.

A Ollatrade oferece aos investidores de varejo acesso direto a forex, CFDs sobre metais, índices, ações e criptomoedas por meio de uma plataforma criada tanto para iniciantes quanto para investidores experientes. A integração com o MetaTrader 4 inclui ferramentas para definir níveis precisos de stop-loss, visualizar os requisitos de margem e calcular o tamanho das posições antes de investir capital. Se você estiver pronto para aplicar os princípios de dimensionamento abordados aqui, Plataforma de câmbio Ollatrade foi desenvolvido para dar suporte a esse fluxo de trabalho desde sua primeira negociação. Para um passo a passo estruturado de gerenciamento de risco em mercados reais, o Guia passo a passo para negociação forex Abrange o dimensionamento de posições, a colocação de stops e a gestão da alavancagem em um único recurso prático.

Perguntas frequentes

Qual é a fórmula básica para dimensionamento de posição?

O tamanho da posição é igual ao capital da conta multiplicado pela porcentagem de risco, dividido pela distância entre o preço de entrada e o preço de stop-loss. Para uma conta $10.000 com risco de 1% e uma distância de stop de $5, o resultado é 20 ações.

Quanto devo arriscar por operação?

Os investidores de varejo normalmente arriscam de 1% a 2% de sua conta em uma única operação. Em uma conta de $10.000, isso significa uma perda máxima de $100 a $200 por operação, o que mantém os drawdowns administráveis durante sequências de perdas.

O que é dimensionamento de posição baseado em ATR?

O dimensionamento baseado no ATR utiliza o Average True Range (ATR) para definir uma distância de stop ajustada à volatilidade. A fórmula é: Tamanho = Risco $ ÷ (N × ATR), onde N normalmente varia de 1,5 a 2,5 múltiplos do ATR.

A alavancagem altera o cálculo do tamanho da minha posição?

A alavancagem altera a margem que você precisa depositar, mas não altera o seu risco real em dólares. A distância do seu stop-loss ainda determina a sua perda. A margem exigida é igual ao tamanho da posição dividido pela alavancagem, e as regras da corretora podem limitar o tamanho máximo da posição que você pode abrir.

Por que a colocação do stop vem antes do dimensionamento da posição?

Identificar primeiro o nível de stop define o risco por unidade, que é o denominador na fórmula de dimensionamento da posição. Dimensionar primeiro e depois colocar um stop onde for conveniente cria riscos não planejados e é um dos erros mais comuns. erros de negociação Comerciantes varejistas fazem.