要約:

- ポジションサイジングとは、リスク許容度とストップロス距離に基づいて取引する株式数または契約数を決定するプロセスであり、効果的なリスク管理の基盤となります。基本となる計算式を用いて適切なサイズを算出することで、トレーダーはドローダウンを抑制し、精神的な安定を保ち、長期的な成長を最適化できます。予期せぬリスクを回避するため、ポジションサイジングを行う前に必ずストップレベルを特定し、資産の変動性に応じてATR(平均真値幅)を用いてポジションサイズを調整することで、資産全体で一貫したリスク管理を実現できます。.

ポジションサイジングとは、損切り距離とリスク許容度を、損失を許容できる特定の金額に結びつけることで、取引する株式、ロット、または契約数を正確に計算するプロセスです。プロのトレーダーは皆、これをリスク管理の基礎として捉えており、後回しにすることはありません。ポジションサイジングを誤ると、たとえ勝ち続ける戦略であっても、口座資金が枯渇してしまいます。ポジションサイジングを正しく行えば、連敗を乗り越え、精神的に安定し、複利効果を長期的に享受することができます。.

ほとんどの個人トレーダーはエントリーシグナルに過度に注目し、利益を出すのに十分な期間生き残れるかどうかを決定づける唯一の変数を無視している。. 適切な位置サイズ 優位性を複利的な成長へと変える 壊滅的な資金流出. より広範な分野を表す業界標準用語は「ポジションサイジング戦略」であり、株式、外国為替、先物、CFD、オプションなど、あらゆる金融商品に等しく適用されます。.

ポジションサイジングとは何ですか?また、その計算式はどのように機能するのですか?

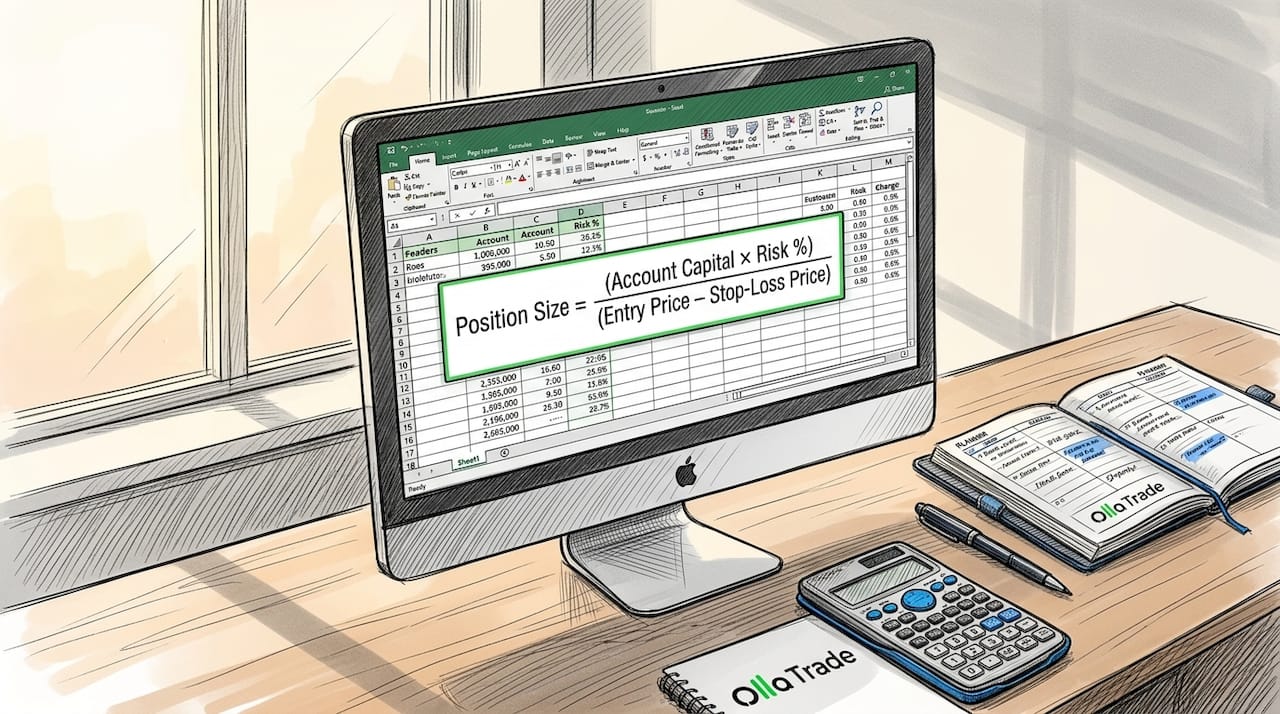

ポジションサイジングは、以下の1つの基本式を用いて計算されます。 ポジションサイズ = (口座資金 × リスク %) ÷ (エントリー価格 − ストップロス価格). この式は3つの変数を結びつけています。口座資本金が総投資額となります。リスクパーセンテージは、その投資額のうち、1回の取引でどれだけの損失を許容できるかを定義します。エントリーポイントとストップロスポイントの差額は、そのドル建てのリスクを具体的な株式数または契約数に換算します。.

具体的な例を挙げましょう。$10,000の口座を持っていて、 1回の取引につき1%のリスク, つまり、$100 となります。$50 で株を購入し、ストップロスを $45 に設定すると、ストップ距離は $5 になります。計算式は $100 ÷ $5 = 20 株となります。あなたはちょうど 20 株を購入します。取引がストップロスに達した場合、損失は $100 となります。それ以上の損失はありません。.

計算式と同じくらい、手順も重要です。. まず、停止レベルを特定してください。, そして、次に数量を計算します。この順序を逆にして、先に株数を決めてから、その株数に合った場所にストップ注文を出すと、リスクのミスマッチが生じ、予期せぬ損失が発生します。ほとんどの初心者トレーダーは、まさにこの間違いを犯します。.

プロのヒント: 何株買うのが「妥当」かを決めてからストップロス注文を出すのは絶対に避けてください。まずチャート上で取引が無効になるポイントを特定し、それから計算式に基づいて何株買うべきかを判断してください。.

以下の表は、$10,000の口座で1%のリスク($100のリスク)を想定した場合、ストップ距離の変化に伴ってポジションサイズがどのように変化するかを示しています。

| 停止距離 | ドルリスク | 保有株数(株数) |

|---|---|---|

| $1.00 | $100 | 100株 |

| $2.50 | $100 | 40株 |

| $5.00 | $100 | 20株 |

| $10.00 | $100 | 10株 |

ストップ幅を広げると、ポジションサイズは小さくなります。これはペナルティではありません。むしろ、本来であれば有効な取引から強制的に撤退させられてしまうような価格変動からあなたを守るための仕組みです。.

ボラティリティがポジションサイジング戦略にどのような影響を与えるか

固定ストップ距離では、資産によって値動きが異なるという現実が無視されます。$20の銘柄に$2のストップを設定すると、非常に大きな値動きになります。一方、$200の銘柄に同じ$2のストップを設定しても、ほとんど目立ちません。平均真値幅(ATR)は、資産が平均的な日に実際にどれだけ動くかを測定することでこの問題を解決し、ストップの位置とサイズを決定するためのボラティリティ調整済みの基準を提供します。.

その ATRベースのサイズ決定式 は: サイズ = リスク $ ÷ (N × ATR), ここで、Nはストップ距離として使用するATRの倍数です。一般的なNの値は1.5~2.5ATRです。ある銘柄の14日間ATRが$3で、N=2を使用する場合、ストップ距離は$6になります。$100がリスクにさらされるため、ポジションサイズは100÷6=約16株になります。.

このアプローチでは、どの市場で取引する場合でも、ドル建てのリスクを一定に保つことができます。株式の場合は株数、外国為替の場合はピップ、先物の場合はティックなど、どの単位で取引する場合でも、基本的な計算方法は同じです。単位は変わりますが、論理は変わりません。.

変動性調整型サイジングを適用する際の重要な考慮事項:

- 株式(株): 株数は上記の計算式から直接算出できます。一部のプラットフォームでは端数株も購入可能です。.

- ロット(外国為替): 標準ロットは10万個に相当し、マイクロロットとミニロットは小規模顧客向けに正確な数量指定を可能にします。.

- 契約(先物): 各契約には固定のティック値があるため、ティック値を使用してドル建てのリスクを契約数に換算します。.

- オプション: プレミアムの減衰とデルタが実現リスクに影響を与えるため、ポジションサイジングはより複雑になります。.

ポジションを段階的に増やすことは、さらに複雑な要素を加えます。2回目のエントリーポイントで取引にポジションを追加する場合、単に1つのポジションのサイズを調整するだけでなく、リスクを積み重ねることになります。段階的にポジションを増やす取引を管理するには、エントリー全体の計画を綿密に立て、すべてのエントリーにおける総リスクが、当初設定した1取引あたりのリスク制限内に収まるようにする必要があります。これを怠ると、個人トレーダーの間で口座が破綻する最も一般的な原因の1つとなります。.

プロのヒント: ポジションを分割して追加する際は、複数のポジションを1つの取引として扱います。各エントリーにおけるドル建てのリスクを合計し、2回目の注文を出す前に、合計額が1回の取引におけるリスク制限を超えていないことを確認してください。.

ポジションサイジングがリスク管理と心理学にとって重要な理由

ポジションサイジングの重要性は、数学的な側面だけにとどまりません。それは、ドローダウンの大きさ、そしてより重要なことに、連敗中にトレードを継続できるかどうかを直接左右します。1回のトレードで10%をリスクにさらすトレーダーは、5回の連続損失から回復するために50%の利益が必要です。一方、1回のトレードで1%をリスクにさらすトレーダーは、同じ5回の損失から回復するためにわずか5.1%の利益で済みます。この計算は、決して難しいものではありません。.

“「リスクベースのポジションサイジングは、ポジションサイジングを推測から計画的なプロセスへと変革し、取引を行う前に最大損失額を事前に確定させる。」— StockCharts Insider

心理的なメリットも同様に大きい。エントリー前に最大損失額を把握していれば、恐怖心は和らぐ。最悪の事態を既に受け入れているため、不安に駆られてティックを一つ一つ見守る必要がなくなる。ポジションサイジングは、最大損失額を事前に決めておくことで感情的なプレッシャーをコントロールし、パニックに陥ってストップロスを移動したり、早期に決済したりする衝動的な判断を減らす。.

ポジションが大きすぎると、逆の効果が生じます。ポジションが大きすぎると、通常のノイズに見えるはずの価格変動が、まるで大惨事のように感じられます。損失を避けるためにストップロスを移動したり、画面に表示される金額が不安なため、全く問題のない取引を決済したりしてしまうのです。1%から2%のリスクルールが存在するのは、まさに個々の損失を感情的に管理できる程度に小さく抑えるためです。$10,000の口座の場合、これは1回の取引で$100から$200のリスクを取ることを意味します。これは、ほとんどのトレーダーがパニックにならずに受け入れられる金額です。.

ポートフォリオレベルのポジションサイジング さらに別の側面も加わります。期待されるリスクとリターンに基づいて他の未決済ポジションとの相対的な資本配分を行うことで、個々の取引だけでなく、総ドローダウンと生存率にも影響が及びます。それぞれ2%のリスクがあるポジションを5つ保有すると、口座の10%が同時にリスクにさらされることになります。これは注目すべき数字です。.

レバレッジと証拠金が実際のポジションサイジングにどのように影響するか

レバレッジは、基本的な計算式を変えることなく、ポジションサイズの実際の実行方法を変えます。外国為替や先物取引では、ポジションの想定元本全額を差し出す必要はありません。証拠金と呼ばれる一部を差し出します。. 必要証拠金は、ポジションサイズをレバレッジで割った値に等しい。, そして、この関係は、実際に開設できるポジションの大きさを直接的に制限します。.

外国為替取引を例に考えてみましょう。EUR/USDを10,000単位(1ミニロット)購入したいとします。レバレッジが50:1の場合、必要な証拠金は10,000 ÷ 50 = $200です。この取引を開始するには、ブローカーの口座に少なくとも$200の資金が確保されている必要があります。口座残高が少ない場合、リスク計算式ではより大きなポジションが許容範囲内であっても、ブローカーの証拠金ルールによってポジションサイズを縮小せざるを得ない場合があります。.

以下の表は、10,000単位の外国為替ポジションに必要な証拠金にレバレッジがどのように影響するかを示しています。

| てこの作用 | 位置サイズ(単位) | 必要マージン |

|---|---|---|

| 10:1 | 10,000 | $1,000 |

| 25:1 | 10,000 | $400 |

| 50:1 | 10,000 | $200 |

| 100:1 | 10,000 | $100 |

レバレッジを高くすると証拠金要件は下がりますが、実際のドル建てリスクは減りません。損切り距離は、取引が不利な方向に動いた場合にどれだけの損失が出るかを決定します。 レバレッジの基本原則 これは、レバレッジ商品取引を行う前に必ず守らなければならない事項です。.

実務上の注意点として、先物契約と外国為替契約は固定サイズで取引されます。1.7契約を購入することはできません。最も近い整数に切り上げる必要があり、そのため実際のドル建てリスクは目標値と若干異なります。注文を出す前に、切り上げた数値を必ずリスク制限と照らし合わせて確認してください。 ケリー基準 統計的優位性を最適な資本比率に変換することで、より高度な規模決定フレームワークを提供するが、推定誤差の影響を受けやすい。システムトレーダーの間では、ケリー基準の25%から50%を割合とする分数ケリーが実務上の標準となっている。.

重要なポイント

効果的なポジションサイジングには、直感や恣意的な株数ではなく、ストップロス距離とリスク率に基づいて取引サイズを計算することが必要です。.

| ポイント | 詳細 |

|---|---|

| 基本となる要素 | ドル建てのリスクをストップ距離で割ると、正確な株数または契約数が算出できます。. |

| まず止まり、次にサイズ | ポジションサイズを計算する前に、必ずチャート上にストップロスレベルを設定してください。. |

| 変動性調整 | ATR(平均真値幅)に基づいた資産規模設定を用いることで、異なる資産間でドル建てリスクを一定に保つことができる。. |

| 取引ごとのリスク | 1回の取引で1%から2%のリスクを取ることで、損失を限定し、精神的な安定を保つことができます。. |

| 意識を高める | 必要証拠金は、ポジションサイズをレバレッジで割った値です。ブローカーの規定により、ポジションサイズに上限が設けられる場合があります。. |

ほとんどのトレーダーが省略するワークフロー

私が観察してきたトレーダーのほとんどは、チャート分析に何時間も費やし、ポジションサイジングにはほんの数分しか費やしていません。この比率は逆転させるべきです。エントリーシグナルはどこでエントリーすべきかを示し、ポジションサイジングは来週も取引を続けられるかどうかを示すものです。.

私がこれまで見てきた中で、安定したトレーダーと口座資金を浪費するトレーダーを分ける最も重要な習慣は、「まず損切り、次にポジションサイズを決める」というワークフローです。当たり前のことのように聞こえますが、実際にそれを本能的に実践している人はほとんどいません。初心者のトレーダーは、見栄えが良いという理由でキリの良い株数を選び、チャートが許す限りどこにでも損切りを設定します。この基本原則は完全に無視されてしまうのです。その結果、たった1回の失敗トレードで、それまでの10回の成功トレードがすべて水の泡になってしまうのです。.

私はまた、トレーダーが総リスクを把握せずにポジションを積み上げていく様子も見てきました。彼らは2つ目のエントリー、そして3つ目のエントリーと、それぞれ「小額」のエントリーを追加します。3つ目のエントリーの時点で、彼らは1つの方向性のある賭けに対して、当初想定していたリスクの3倍を抱えていることになります。トレードが反転すると、損失は計画していた1%ではなく、3%以上になり、全く想定していなかったため、まるで大惨事のように感じられます。.

適切なサイジングは、あなたを優れたアナリストにするわけではありません。それは、あなたの分析を生き残らせるためのものです。規律あるサイジングを行った平凡な戦略は、無謀なサイジングを行った優れた戦略よりも、あらゆる有意義な時間軸において優れたパフォーマンスを発揮します。これは意見ではなく、算数です。.

— FX

Ollatradeで適切なツールを使って取引を始めましょう

Ollatradeは、初心者から経験豊富なトレーダーまで対応できるプラットフォームを通じて、個人トレーダーに外国為替、金属CFD、指数、株式、暗号通貨への直接アクセスを提供します。MetaTrader 4統合には、正確なストップロスレベルの設定、証拠金要件の視覚化、資金投入前のポジションサイズの計算を行うためのツールが含まれています。ここで説明するサイジングの原則を適用する準備ができたら、 Ollatrade外国為替プラットフォーム は、最初の取引からそのワークフローをサポートするように設計されています。ライブ市場でのリスク管理の体系的なウォークスルーについては、 外国為替取引のステップバイステップガイド ポジションサイズ設定、ストップロス設定、レバレッジ管理を網羅した、実践的な一冊です。.

よくある質問

基本的なポジションサイズ決定式は何ですか?

ポジションサイズは、口座資金にリスク率を乗じ、エントリー価格とストップロス価格の差で割った値になります。例えば、$10,000の口座で、リスクを1%、ストップロス距離を$5とした場合、結果は20株となります。.

1回の取引でどれくらいのリスクを取るべきでしょうか?

個人投資家は通常、1回の取引で口座資金の1%から2%をリスクにさらします。$10,000の口座の場合、1回の取引における最大損失額は$100から$200となり、連敗時でも損失額を管理可能な範囲に抑えることができます。.

ATRベースのポジションサイジングとは何ですか?

ATRベースのサイジングでは、平均真値幅(ATR)を使用して、ボラティリティ調整済みのストップ距離を設定します。計算式は次のとおりです。サイズ = リスク $ ÷ (N × ATR)。ここで、Nは通常、ATRの1.5倍から2.5倍の範囲です。.

レバレッジはポジションサイズの計算に影響しますか?

レバレッジは必要な証拠金額を変化させますが、実際の損失額は変わりません。損失額は依然としてストップロス距離によって決まります。必要証拠金はポジションサイズをレバレッジで割った値であり、ブローカーのルールによって開設できるポジションサイズが制限される場合があります。.

なぜストップロスの配置はポジションサイズの設定よりも先に行う必要があるのですか?

最初にストップレベルを特定することで、ポジションサイズ計算式の分母となる単位当たりのリスクが定義されます。先にポジションサイズを決めてから、都合の良い場所にストップを設定すると、予期せぬリスクが発生し、最も一般的な失敗の1つとなります。 取引ミス 小売業者は、.