TL;DR:

- 仓位管理是指根据风险承受能力和止损距离确定交易股票或合约数量的过程,是有效风险管理的基础。使用核心公式正确计算仓位规模,可以确保交易者控制回撤、保持情绪稳定并优化长期增长。在确定仓位规模之前,务必先确定止损位,以避免计划外风险;并根据资产波动性(使用平均真实波幅指标ATR)调整仓位规模,以确保不同资产的风险一致性。.

仓位管理是指将止损距离和风险承受能力与您愿意承受的特定金额(以美元计)联系起来,精确计算出应该交易的股票数量、手数或合约数量的过程。每位专业交易员都将其视为风险管理的基础,而非事后考虑的因素。仓位管理错误,即使是盈利策略也会让您血本无归。而仓位管理正确,则能帮助您度过连败,保持情绪稳定,并让复利随着时间的推移为您带来收益。.

大多数散户交易者痴迷于入场信号,却忽略了决定他们能否生存足够长的时间并最终获利的唯一因素。. 合适的位置尺寸 将优势转化为复利增长,而不是 灾难性的资金缩减. 行业内对这一更广泛的学科的标准术语是“仓位规模策略”,它同样适用于股票、外汇、期货、差价合约和期权。.

什么是仓位管理?其公式是如何运作的?

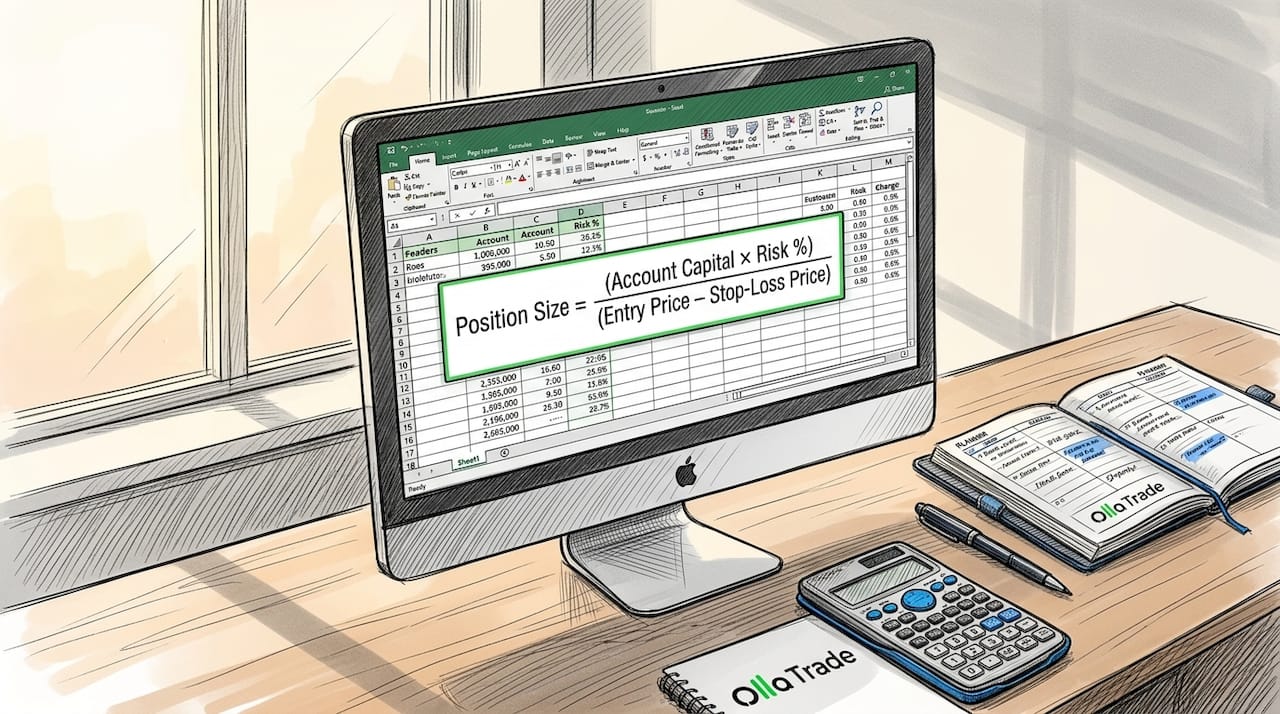

仓位规模的计算采用一个核心公式: 仓位规模 = (账户资金 × 风险 %) ÷ (入场价格 − 止损价格). 这个公式将三个变量联系起来。您的账户资金决定了总资金池。您的风险承受能力百分比定义了您愿意在单笔交易中损失多少资金池。入场点和止损点之间的距离将这笔美元风险转化为特定数量的股票或合约。.

这里举个具体的例子。你有一个 $10,000 的账户,并决定 每笔交易风险为 1%, 等于 $100。你计划以 $50 的价格买入股票,止损位设在 $45,止损距离为 $5。公式计算得出:$100 ÷ $5 = 20 股。你正好买入 20 股。如果交易触发止损,你将损失 $100,仅此而已。.

顺序和数学运算同样重要。. 首先确定你的停止水平面, 然后计算仓位。如果顺序颠倒,先确定持股数量,然后再随意设置止损,就会造成风险错配,导致计划外亏损。大多数新手交易者都会犯这个错误。.

专业提示: 永远不要凭感觉决定买入多少股再设置止损。务必先在图表上判断交易何时失效,然后再让公式告诉你应该买入多少股。.

下表显示了随着止损距离的变化,仓位大小如何变化,假设账户规模为 $10,000,风险为 1%(即风险为 $100):

| 停止距离 | 美元风险 | 持仓规模(股数) |

|---|---|---|

| $1.00 | $100 | 100股 |

| $2.50 | $100 | 40股 |

| $5.00 | $100 | 20股 |

| $10.00 | $100 | 10股 |

更宽的止损位会迫使你缩小仓位。这并非惩罚,而是一种保护机制,可以避免你因市场波动而错失有效的交易机会。.

波动性如何影响你的仓位管理策略

静态止损距离忽略了不同资产波动方式不同的现实。例如,在 $20 指数的股票上设置 $2 的止损位非常大,而在 $200 指数的股票上设置同样的止损位则几乎可以忽略不计。平均真实波幅 (ATR) 通过衡量资产在平均每日的实际波动幅度来解决这个问题,从而为您提供一个经波动性调整后的止损位设置和止损规模基准。.

这 基于ATR的尺寸公式 是: 规模 = 风险 $ ÷ (N × ATR), 其中 N 是您用作止损距离的 ATR 倍数。典型的 N 值范围为 1.5 到 2.5 个 ATR。如果一只股票的 14 天 ATR 为 $3,并且您使用 N = 2,则您的止损距离为 $6。由于风险为 $100,您的持仓规模为 100 ÷ 6 = 约 16 股。.

这种方法可以确保您的美元风险始终保持一致,无论您交易哪个市场。无论您是以股数、点数还是最小价格变动单位来衡量股票交易规模,还是以最小价格变动单位来衡量期货交易规模,其基本计算方法都相同。单位不同,但逻辑不变。.

应用波动率调整策略时需要考虑的关键因素:

- 股票(股份): 股数直接根据上述公式计算;部分平台提供零碎股交易。.

- 手数(外汇): 一个标准批次等于 100,000 个单位;微型批次和迷你批次允许较小客户进行精确的规模控制。.

- 合约(期货): 每个合约都有一个固定的最小价格变动单位(tick value),因此您可以使用最小价格变动单位将美元风险转换为合约数量。.

- 选项: 仓位规模控制更为复杂,因为保费衰减和delta会影响已实现的风险。.

逐步加仓会增加交易的复杂性。当你在第二个入场点追加仓位时,你不仅仅是在调整一个仓位的规模,而是在叠加风险。管理逐步加仓交易需要规划整个入场阶梯,以确保所有入场的总风险始终保持在你最初设定的单笔交易风险限额之内。忽略这一点是散户交易者爆仓最常见的原因之一。.

专业提示: 分批建仓时,将合并后的仓位视为一笔交易。将每次入场的美元风险相加,确保总风险不超过您的单笔交易风险限额,然后再下第二笔订单。.

为什么仓位规模对风险控制和心理学至关重要

仓位管理的重要性远不止于数学计算。它直接影响你的资金回撤幅度,更重要的是,它决定了你在连败期间能否继续交易。一个每笔交易风险为 10% 的交易者,需要 50% 的盈利才能弥补五连败的损失。而一个每笔交易风险为 1% 的交易者,只需要 5.1% 的盈利就能弥补同样的五连败。这其中的数学原理并不复杂。.

“基于风险的仓位管理将仓位管理从猜测转变为深思熟虑的过程,在下单前预先设定最大亏损额。”——StockCharts Insider

心理上的益处同样显著。当你入场前就清楚自己能承受的最大损失时,恐惧感就会减弱。你不再会焦虑地盯着每一笔交易,因为你已经接受了最坏的情况。仓位管理通过预先设定最大损失金额来控制情绪压力,从而减少因恐慌而冲动地移动止损位或提前离场的行为。.

仓位过大则适得其反。当仓位过大时,原本看似正常的波动也会变成一场灾难。你会移动止损以避免损失,或者因为屏幕上的金额让你感到不安而平掉原本有效的交易。1% 到 2% 的风险规则之所以存在,正是因为它能将单笔损失控制在可承受的范围内。对于一个 $ 的 10,000 美元账户来说,这意味着每笔交易的风险在 $ 100 美元到 $ 200 美元之间。大多数交易者都能承受这些数字而不会惊慌失措。.

投资组合层面的仓位规模 这又增加了一个维度。根据预期风险和回报,将资金分配到其他未平仓头寸中,会影响到总回撤和生存能力,而不仅仅局限于单笔交易。持有五个头寸,每个头寸的风险为 2%,这意味着您的账户同时面临 10% 的风险。这是一个值得关注的数字。.

杠杆和保证金如何影响实际中的仓位规模

杠杆改变了仓位规模的实际执行方式,但其基本公式并未改变。在外汇和期货交易中,您无需投入仓位的全部名义价值,只需投入一部分,称为保证金。. 所需保证金等于持仓规模除以杠杆率, 这种关系直接限制了你实际可以开仓的最大规模。.

以外汇交易为例。假设您想买入 10,000 单位的欧元/美元(一迷你手)。使用 50:1 的杠杆,所需的保证金为 10,000 ÷ 50 = $200。您的经纪商账户中必须至少有 $200 的可用保证金才能开仓。如果您的账户资金较少,即使您的风险评估公式显示可以接受更大的仓位,经纪商的保证金规则也可能强制您缩小仓位。.

下表说明了杠杆如何影响10,000单位外汇头寸所需的保证金:

| 杠杆作用 | 持仓大小(单位) | 所需边际 |

|---|---|---|

| 10:1 | 10,000 | $1,000 |

| 25:1 | 10,000 | $400 |

| 50:1 | 10,000 | $200 |

| 100:1 | 10,000 | $100 |

高杠杆可以降低保证金要求,但不会降低您的实际美元风险。止损距离仍然决定了如果交易对您不利,您的损失金额。 杠杆基本面 在交易任何杠杆工具之前,这是不可协商的。.

一个实际操作上的复杂之处在于:期货和外汇合约的合约数量是固定的。您不能只买1.7份合约。您必须四舍五入到最接近的整数份合约,这意味着您实际承担的美元风险会与您的目标略有不同。下单前,务必将四舍五入后的数字与您的风险限额进行比较。 凯利准则 该方法提供了一种更高级的规模计算框架,通过将统计优势转化为最优资金比例来实现,但它对估计误差较为敏感。分数凯利模型(通常为完整凯利模型输出的25%至50%)是系统化交易者常用的标准方法。.

要点总结

有效的仓位管理需要根据止损距离和风险百分比来计算交易规模,而不是根据直觉或任意的股票数量。.

| 观点 | 细节 |

|---|---|

| 核心配方 | 将您的美元风险除以止损距离,即可得到准确的股票或合约数量。. |

| 首先停止,其次测量 | 计算仓位大小之前,务必先在图表上设置止损位。. |

| 波动率调整 | 使用基于 ATR 的资产规模来保持不同资产的美元风险一致。. |

| 每笔交易的风险 | 每笔交易承担 1% 至 2% 的风险,可以限制回撤并保持情绪稳定。. |

| 利用意识 | 所需保证金等于仓位规模除以杠杆;经纪商规则可能会限制您的仓位规模。. |

大多数交易员会跳过的工作流程

我观察到的大多数交易者都花几个小时分析图表,却只花几分钟来调整仓位。这个比例应该反过来。入场信号告诉你应该在哪里入场,而仓位管理则决定你是否能撑到下周继续交易。.

我见过的最能区分稳定交易者和爆仓者的习惯就是“先止损,后建仓”的工作流程。这听起来显而易见,但几乎没有人能本能地遵循。新手交易者往往会选择整数股数,因为这样感觉更简洁,然后随意设置止损点。他们完全忽略了这个原则。结果就是,一笔糟糕的交易就能抹去十笔成功的交易。.

我也曾目睹一些交易者在不考虑总体风险的情况下逐步加仓。他们先加注第二笔,然后是第三笔,每笔都标榜“小额”。到了第三笔,他们单笔单向交易的风险就已经达到了预期的三倍。当交易反转时,损失并非计划中的1%,而是3%甚至更多,这感觉就像一场灾难,因为他们从未预料到这种情况。.

合理的资金规模并不能让你成为更优秀的分析师,它只能保证你的分析能够经受住考验。在任何有意义的时间范围内,一个资金规模严谨但策略平庸的分析都会胜过一个资金规模随意但策略卓越的分析。这不是观点,而是算术。.

— FX

使用 Ollatrade 的合适工具开始交易

Ollatrade 为零售交易者提供直接交易外汇、金属差价合约、指数、股票和加密货币的渠道,其平台专为新手和经验丰富的交易者打造。MetaTrader 4 集成包含用于设置精确止损位、可视化保证金要求以及在投入资金前计算仓位规模的工具。如果您准备应用此处介绍的仓位规模原则, Ollatrade外汇平台 旨在支持您从第一笔交易开始的整个工作流程。如需系统地了解实时市场中的风险管理,请参阅以下内容: 外汇交易分步指南 本书以实用性强的方式涵盖了仓位规模、止损设置和杠杆管理。.

常问问题

基本的仓位规模计算公式是什么?

持仓规模等于账户资金乘以风险百分比,再除以入场价格与止损价格之间的距离。例如,对于一个初始资金为 10,000 美元、止盈止损为 4 倍的账户,如果选择 11 倍止盈止损,止损距离为 5 倍,则持仓规模为 20 股。.

我每笔交易应该承担多少风险?

零售交易者单笔交易通常承担账户资金1%至2%的风险。对于一个目标金额为10,000美元的$账户而言,这意味着单笔交易的最大亏损为$100至$200,这使得即使在连败期间,回撤幅度也能控制在可控范围内。.

什么是基于ATR的仓位管理?

基于ATR的仓位策略使用平均真实波幅(ATR)来设定波动率调整后的止损距离。公式为:仓位 = 风险 / 1TP/4T ÷ (N × ATR),其中N通常为1.5到2.5倍ATR。.

杠杆会影响我的仓位大小计算吗?

杠杆会改变您需要缴纳的保证金,但不会改变您的实际资金风险。您的止损距离仍然决定您的损失。所需保证金等于仓位规模除以杠杆倍数,而经纪商的规则可能会限制您可以开仓的最大规模。.

为什么止损位的设置要先于仓位大小的确定?

先确定止损位可以定义单位风险,也就是仓位规模计算公式中的分母。先确定仓位规模,然后再随意设置止损位,会造成计划外风险,这是最常见的错误之一。 交易失误 散户投资者获利。.