Resumindo:

- Oferecer múltiplas opções de pagamento reduz significativamente o abandono de carrinho e aumenta as taxas de conclusão da compra.

- Compreender as preferências regionais e demográficas garante maior confiança e fidelização dos clientes, além de melhor acesso ao mercado global.

- A utilização de plataformas de orquestração de pagamentos simplifica a gestão e maximiza a conversão através de roteamento inteligente e liquidação unificada.

Oferecer múltiplas opções de pagamento é a alavanca mais direta que uma empresa pode usar para aumentar as taxas de conclusão de compras e reduzir a perda de receita. Quando os clientes chegam à tela de pagamento e não encontram seu método preferido, eles desistem. Essa fricção não é um mero inconveniente. É um fator que prejudica as conversões, com consequências mensuráveis. Plataformas como Apple Pay, Klarna e PayPal normalizaram a flexibilidade de pagamento como uma expectativa básica, não como um recurso premium. Entender por que múltiplas opções de pagamento são importantes e como implementá-las estrategicamente é o que diferencia as empresas que crescem daquelas que estagnam na etapa final.

Por que usar várias opções de pagamento para reduzir o abandono de carrinho?

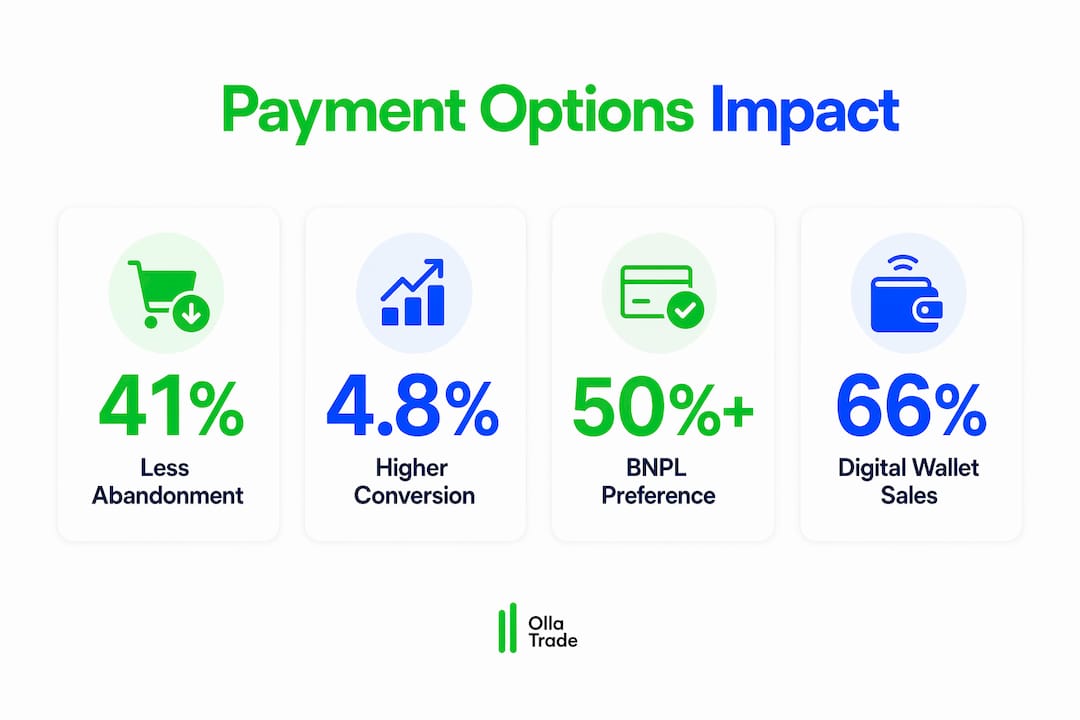

Os dados sobre variedade de pagamentos e abandono de carrinho são bastante claros. Lojas que oferecem múltiplas opções de pagamento apresentaram um aumento significativo. 41% redução no abandono de carrinhos Em comparação com os métodos de pagamento únicos, esse número representa clientes reais que já haviam decidido comprar, mas desistiram porque o processo de finalização da compra não os atendia no momento em que estavam.

A diferença na taxa de conversão é igualmente impressionante. Lojas com seis ou mais métodos de pagamento apresentaram uma taxa de conversão média de 4,8%, em comparação com 2,9% para compras com apenas uma opção de pagamento. Para uma empresa que recebe 10.000 visitantes por mês, essa diferença se traduz diretamente em centenas de transações adicionais concluídas sem gastar um centavo a mais em tráfego extra.

A causa principal é simples. Os clientes desenvolveram hábitos de pagamento sólidos, atrelados à confiança, conveniência e gestão financeira. Um consumidor que utiliza o Klarna para controlar o orçamento ou o Apple Pay pela rapidez não vai mudar para um formulário de pagamento com cartão de crédito só porque é a única opção disponível. Ele simplesmente encontrará um concorrente que atenda às suas necessidades.

Os motivos mais comuns pelos quais os clientes desistem na fase de pagamento incluem:

- A carteira digital preferida deles não é compatível.

- As opções "Compre agora, pague depois" não estão disponíveis para compras de maior valor.

- O processo de finalização da compra exige muitas etapas manuais de inserção de dados do cartão.

- Métodos de pagamento locais ou regionais não estão disponíveis para compradores internacionais.

Dica profissional: Exiba os logotipos dos seus métodos de pagamento disponíveis em destaque na parte superior da página de finalização da compra, e não apenas na entrada. Os clientes que visualizam seu método preferido logo no início têm muito menos probabilidade de hesitar posteriormente no processo.

Quais métodos de pagamento são mais importantes por grupo demográfico e região?

A preferência de pagamento não é universal. Ela é influenciada por idade, localização geográfica e comportamento de compra. Tratar todos os clientes como se compartilhassem os mesmos hábitos de pagamento é um dos erros mais comuns e dispendiosos no design de processos de finalização de compra.

As opções BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) são preferidas por mais de 501TP da Geração Z e dos millennials, e isso aumenta diretamente o valor médio dos pedidos de itens de alto valor. Isso não é apenas uma peculiaridade geracional. O BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) muda a perspectiva psicológica de uma compra, de "posso pagar isso agora?" para "posso administrar isso ao longo do tempo?", o que desbloqueia gastos que, de outra forma, não aconteceriam. Para os compradores da Geração X, os cartões de crédito e débito tradicionais continuam dominantes, e facilitar o acesso ao cartão ainda é extremamente importante para esse grupo demográfico.

A variação regional adiciona mais uma camada de complexidade. Habilitar métodos de pagamento locais. Aumenta a conversão no checkout em 51% Para empresas em expansão internacional, na Alemanha, as transferências bancárias Sofort e SEPA são o padrão. Na Holanda, o iDEAL processa a maioria das transações online. No Brasil, o Pix e o Boleto Bancário não são alternativas, mas sim os principais métodos. Ignorar essas preferências significa perder mercados inteiros.

A tendência macro reforça a urgência. Os pagamentos que não envolvem cartão, liderados por carteiras digitais, representaram 661 trilhões de dólares das vendas online globais até março de 2026. As transferências bancárias cresceram 401 trilhões de dólares em 2024 e representaram 251 trilhões de dólares dos pagamentos digitais no varejo até 2025. Esses não são comportamentos de nicho. Eles representam a direção predominante do comércio global.

| Método de pagamento | Dados demográficos primários | Regiões-chave |

|---|---|---|

| Carteiras digitais (Apple Pay, Google Pay) | Geração Z | América do Norte, Europa, Ásia-Pacífico |

| BNPL (Klarna, Afterpay) | Geração Z, Millennials | EUA, Reino Unido, Austrália, países nórdicos |

| Cartões de crédito/débito | Geração X, Baby Boomers | Global, especialmente na América do Norte. |

| Transferências bancárias locais (iDEAL, Pix, Sofort) | Todas as idades | Holanda, Brasil, Alemanha |

| Criptomoeda | Traders mais jovens e com conhecimento tecnológico | Global, com crescimento nos mercados emergentes. |

Dica profissional: Antes de expandir para um novo mercado, faça uma pesquisa com sua base de clientes atual nessa região ou analise seus dados de falhas de pagamento. Os métodos que causam mais desistências indicam exatamente onde investir primeiro.

Como implementar múltiplas plataformas de pagamento sem causar caos operacional

Adicionar opções de pagamento parece simples até você se deparar com cinco contratos de gateway diferentes, conciliar fundos em várias contas e solucionar problemas com regras antifraude conflitantes. A complexidade operacional é real e é o principal motivo pelo qual muitas empresas adiam a diversificação de seus sistemas de pagamento.

As plataformas de orquestração de pagamentos resolvem esse problema diretamente. Em vez de conectar cada gateway de forma independente, as camadas de orquestração se posicionam acima de todos os provedores de pagamento e gerenciam o roteamento, a lógica de fallback e os relatórios a partir de uma única interface. Empresas que utilizam plataformas de orquestração de pagamentos observam taxas de conversão 23% maiores do que aquelas que gerenciam vários gateways separadamente. O ganho de desempenho vem do roteamento dinâmico, que direciona automaticamente as transações para o gateway com maior probabilidade de aprová-las, com base no tipo de cartão, localização geográfica e taxas de sucesso em tempo real.

As principais funcionalidades oferecidas pelas plataformas de orquestração de pagamentos incluem:

- Roteamento dinâmico: Envia cada transação para o gateway ideal em tempo real.

- Testes A/B: Permite testar a apresentação e o processamento de métodos de pagamento sem a necessidade de envolvimento do desenvolvedor.

- Acordo unificado: Consolida recebimentos de múltiplos métodos de pagamento em um único valor. conta comercial única, eliminando a necessidade de gerenciar várias contas bancárias.

- Integração da prevenção de fraudes: Aplica regras antifraude consistentes baseadas em IA em todos os canais, o que reduz as transações legítimas recusadas em 29%.

Fornecedores como Adyen, Gr4vy e Stripe oferecem recursos de orquestração com diferentes preços e níveis de complexidade. A escolha certa depende do volume de transações, do alcance geográfico e dos recursos técnicos internos.

Dica profissional: Lojas com alta taxa de conversão focam em um conjunto selecionado de 4 a 6 métodos de pagamento alinhados ao perfil específico de seus clientes. Mais opções além desse limite podem sobrecarregar os usuários e tornar a finalização da compra mais lenta. Comece com os métodos de melhor desempenho e expanda com base em dados.

Como a flexibilidade de pagamento constrói a confiança e a fidelidade do cliente

A experiência de pagamento e a percepção da marca são inseparáveis na mente do cliente. Os consumidores raramente as separam. desempenho de pagamento baseado na confiança na marca, E uma única transação malsucedida ou frustrante pode desfazer meses de construção positiva da marca. Essa não é uma preocupação secundária. Ela tem implicações diretas na receita por meio de cancelamentos, pedidos de reembolso e perda de clientes recorrentes.

O lado positivo dessa equação é igualmente poderoso. Quando a experiência de finalização da compra é descomplicada, isso reforça a confiança do cliente na marca como um todo. Recursos como autenticação biométrica via Apple Pay ou Google Pay reduzem o tempo de finalização da compra para segundos. Opções de finalização de compra acelerada que memorizam os dados de pagamento eliminam o atrito de ter que inserir os dados novamente em visitas subsequentes. Esses não são recursos de luxo. Eles agora são expectativas básicas para clientes que compram online regularmente.

Exibir as opções de pagamento de forma destacada aumenta as taxas de conclusão em 31%, e ordenar os métodos de pagamento dinamicamente com base no comportamento do usuário adiciona um aumento de 18% a esse valor. A implicação é clara: a apresentação visual das opções de pagamento é, por si só, uma ferramenta de conversão, e não apenas um requisito funcional.

“A flexibilidade de pagamento é agora um diferencial de marca essencial que impacta a fidelização e a recorrência de negócios.” — Gr4vy

As empresas que tratam a estratégia de pagamentos como uma tarefa operacional de bastidores apresentam desempenho inferior àquelas que a priorizam na experiência do cliente. Ignorar as diversas preferências de pagamento afasta os clientes justamente no momento em que estão mais propensos a comprar. Esse é o pior cenário possível para perdê-los.

Principais conclusões

A variedade de opções de pagamento aumenta diretamente as taxas de conversão, reduz o abandono de carrinho e fideliza o cliente, atendendo às suas preferências no ponto de transação.

| Apontar | Detalhes |

|---|---|

| O abandono diminui com variedade | Lojas com diversos métodos de pagamento apresentam 41% menos abandono de carrinho do que lojas com finalização de compra com uma única opção. |

| A demografia influencia a preferência pelo método de coleta de dados. | O modelo BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) é adequado para a Geração Z e os millennials; os cartões continuam dominando para a Geração X; os métodos locais são essenciais internacionalmente. |

| A orquestração reduz a complexidade. | As plataformas de orquestração de pagamentos proporcionam conversões mais elevadas e unificam a liquidação em uma única conta. |

| A visibilidade aumenta a conclusão. | Exibir as opções de pagamento de forma destacada na finalização da compra aumenta as taxas de conclusão em 31%. |

| Os pagamentos são um sinal de marca | Experiências ruins com pagamentos prejudicam a confiança e aumentam a rotatividade de clientes, tornando a flexibilidade uma prioridade essencial para os negócios. |

A defesa de que os pagamentos devem ser tratados como estratégia, e não como infraestrutura.

A maioria das empresas que observei trata a configuração de pagamentos como uma tarefa técnica pontual. Você escolhe um gateway, integra-o e pronto. Essa mentalidade é a origem da maior parte das perdas de receita relacionadas a pagamentos que já vi, e é surpreendentemente comum mesmo entre operadores que, de outra forma, são sofisticados.

As empresas que consistentemente apresentam resultados superiores em conversão tratam a estratégia de pagamento da mesma forma que tratam a precificação ou a seleção de produtos: como algo que exige atenção contínua, testes e adaptação ao mercado local. O papel das opções de pagamento na eficiência das negociações É um exemplo perfeito da aplicação desse princípio às plataformas financeiras, onde a dificuldade em depositar e sacar dinheiro afeta diretamente a ativação e a permanência do usuário em sua conta.

Sinceramente, acho que o instinto de que "quanto mais, melhor" está errado. Empilhar quinze métodos de pagamento em uma página de finalização de compra não demonstra flexibilidade, mas sim confusão. A chave está em selecionar os quatro a seis métodos que sua base de clientes específica realmente utiliza e, em seguida, apresentá-los de uma forma personalizada e sem atritos. Isso exige análise de dados de pagamento, não palpites.

A localização é a alavanca mais subutilizada que vejo. Uma empresa que se expande para o Sudeste Asiático e oferece apenas Visa e Mastercard está deixando uma parcela significativa do mercado inacessível. Apoio preferências de pagamento regionais baseadas no AED A disponibilidade de métodos de transferência bancária locais nos mercados-alvo não é um mero diferencial. É o preço a pagar para entrar no mercado. O aumento na conversão de 51% proporcionado pelos métodos de pagamento locais não é uma melhoria marginal. É uma vantagem estrutural.

O último ponto que gostaria de abordar diz respeito ao monitoramento. Dados de desempenho de pagamentos, taxas de aprovação por método, motivos de falha por região geográfica e pontos de abandono por dispositivo são alguns dos dados comportamentais mais valiosos que uma empresa pode gerar. A maioria das empresas coleta esses dados e os ignora. Aquelas que os revisam mensalmente e ajustam sua infraestrutura de pagamentos de acordo com os resultados são as que conseguem aumentar significativamente suas taxas de conversão ao longo do tempo.

— FX

Comece a negociar com opções de pagamento flexíveis na Ollatrade.

A Ollatrade foi criada para traders que esperam que sua plataforma trabalhe tanto quanto eles. Depositar e sacar fundos nunca deve ser o motivo para atrasar uma negociação ou perder uma posição. A Ollatrade oferece suporte a uma ampla gama de métodos de pagamento para depósitos e saques, para que você possa movimentar capital de acordo com suas necessidades, e não com as da plataforma. Seja qual for o seu nível de acesso, Mercados Forex Seja para negociar CFDs em metais, índices e criptomoedas, a experiência de pagamento foi projetada para ser rápida, segura e flexível. Explore a Ollatrade hoje mesmo e configure sua conta com o método de pagamento que melhor lhe convier.

Perguntas frequentes

Por que ter várias opções de pagamento reduz o abandono do carrinho?

Quando os clientes chegam ao checkout e não encontram seu método de pagamento preferido, 20% abandonam a compra imediatamente. Oferecer diversas opções elimina esse atrito e mantém os compradores engajados no processo.

Qual é o número ideal de métodos de pagamento a oferecer?

Lojas com alta taxa de conversão focam em quatro a seis métodos de pagamento principais, alinhados ao perfil de seus clientes. Oferecer mais do que isso pode sobrecarregar os usuários e tornar a finalização da compra mais lenta, sem aumentar significativamente as conversões.

Como o BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) afeta o valor médio do pedido?

Opções de "Compre agora, pague depois", como Klarna e Afterpay, aumentam o valor médio dos pedidos de itens de alto valor, mudando o foco do comprador do custo total para parcelas acessíveis. O BNPL (Buy Now, Pay Later - Compre agora, pague depois) é a opção preferida por mais de 501 mil pessoas da Geração Z e millennials.

O que é uma plataforma de orquestração de pagamentos?

Uma plataforma de orquestração de pagamentos fica acima de vários gateways de pagamento e gerencia roteamento, detecção de fraudes e liquidação a partir de uma única interface. Empresas que usam orquestração veem taxas de conversão 23% mais altas do que aquelas que gerenciam os gateways separadamente.

Como os métodos de pagamento locais afetam as vendas internacionais?

Habilitar métodos de pagamento locais aumenta a conversão no checkout em 51% para empresas em expansão internacional. Métodos como iDEAL na Holanda, Pix no Brasil e Sofort na Alemanha não são alternativas para compradores locais. Eles são os principais canais de pagamento.