สรุปโดยย่อ:

- การเสนอตัวเลือกการชำระเงินที่หลากหลายช่วยลดการละทิ้งตะกร้าสินค้าและเพิ่มอัตราการชำระเงินสำเร็จได้อย่างมาก.

- การเข้าใจถึงความชอบในระดับภูมิภาคและกลุ่มประชากรจะช่วยสร้างความไว้วางใจ ความภักดี และการเข้าถึงตลาดโลกได้ดียิ่งขึ้น.

- การใช้แพลตฟอร์มการจัดการการชำระเงินช่วยลดความซับซ้อนในการจัดการและเพิ่มอัตราการแปลงให้สูงสุดด้วยการกำหนดเส้นทางอัจฉริยะและการชำระเงินที่เป็นหนึ่งเดียว.

การเสนอตัวเลือกการชำระเงินที่หลากหลายเป็นกลยุทธ์ที่ได้ผลที่สุดที่ธุรกิจสามารถใช้เพื่อเพิ่มอัตราการชำระเงินสำเร็จและลดการสูญเสียรายได้ เมื่อลูกค้ามาถึงหน้าจอการชำระเงินและไม่พบวิธีการที่ต้องการ พวกเขาก็จะออกจากเว็บไซต์ ความไม่สะดวกนี้ไม่ใช่ปัญหาเล็กน้อย แต่เป็นตัวทำลายอัตราการแปลงลูกค้าที่มีผลกระทบอย่างเห็นได้ชัด แพลตฟอร์มอย่าง Apple Pay, Klarna และ PayPal ได้ทำให้ความยืดหยุ่นในการชำระเงินเป็นเรื่องปกติและเป็นสิ่งที่ลูกค้าคาดหวัง ไม่ใช่คุณสมบัติพิเศษ การเข้าใจว่าทำไมตัวเลือกการชำระเงินที่หลากหลายจึงมีความสำคัญ และวิธีการนำไปใช้ในเชิงกลยุทธ์ จะทำให้ธุรกิจที่เติบโตแตกต่างจากธุรกิจที่หยุดชะงักในขั้นตอนสุดท้าย.

เหตุใดจึงควรใช้ตัวเลือกการชำระเงินหลายแบบเพื่อลดการละทิ้งตะกร้าสินค้า

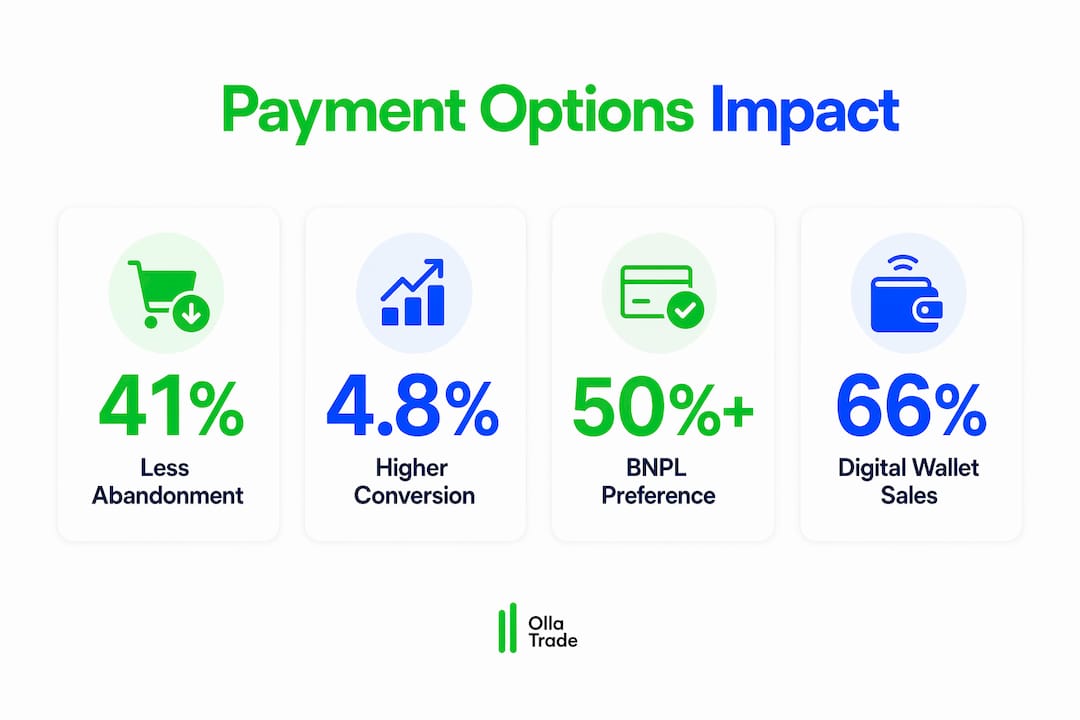

ข้อมูลเกี่ยวกับความหลากหลายของวิธีการชำระเงินและการละทิ้งตะกร้าสินค้าไม่ใช่เรื่องเล็กน้อย ร้านค้าที่เสนอตัวเลือกการชำระเงินหลายแบบพบว่า... 41% การลดลงของการละทิ้งรถเข็น เมื่อเทียบกับการชำระเงินแบบวิธีเดียว ตัวเลขดังกล่าวแสดงถึงลูกค้าจริงที่ตัดสินใจซื้อแล้ว แต่หยุดซื้อเพราะระบบชำระเงินไม่สามารถตอบสนองความต้องการของพวกเขาได้.

ช่องว่างของการแปลงยอดขายก็โดดเด่นไม่แพ้กัน ร้านค้าที่มีวิธีการชำระเงินหกวิธีขึ้นไปมีอัตราการแปลงยอดขายเฉลี่ย 4.81 TP3T เทียบกับ 2.91 TP3T สำหรับการชำระเงินด้วยวิธีเดียว สำหรับธุรกิจที่มีผู้เข้าชม 10,000 คนต่อเดือน ความแตกต่างนี้หมายถึงธุรกรรมที่เสร็จสมบูรณ์เพิ่มขึ้นหลายร้อยรายการโดยไม่ต้องเสียค่าใช้จ่ายเพิ่มเติมในการดึงดูดผู้เข้าชมเว็บไซต์.

สาเหตุหลักนั้นตรงไปตรงมา ลูกค้าได้สร้างพฤติกรรมการชำระเงินที่ผูกพันกับความไว้วางใจ ความสะดวกสบาย และการบริหารจัดการทางการเงินอย่างแน่นแฟ้น ผู้ซื้อที่พึ่งพา Klarna เพื่อควบคุมงบประมาณ หรือผู้ที่ใช้ Apple Pay เพื่อความรวดเร็ว จะไม่เปลี่ยนไปใช้แบบฟอร์มการชำระเงินด้วยบัตรเครดิตเพียงเพราะคุณเสนอเพียงช่องทางนั้น พวกเขาจะไปหาคู่แข่งที่รองรับความต้องการของพวกเขาแทน.

สาเหตุทั่วไปที่ลูกค้ายกเลิกการสมัครใช้บริการในขั้นตอนการชำระเงิน ได้แก่:

- กระเป๋าเงินดิจิทัลที่พวกเขาเลือกใช้ไม่ได้รับการสนับสนุน

- ตัวเลือกซื้อตอนนี้จ่ายทีหลังไม่มีให้บริการสำหรับสินค้าที่มีราคาสูง

- ขั้นตอนการชำระเงินต้องป้อนข้อมูลบัตรด้วยตนเองหลายขั้นตอนเกินไป

- ผู้ซื้อต่างประเทศไม่สามารถใช้ช่องทางการชำระเงินในระดับท้องถิ่นหรือระดับภูมิภาคได้

เคล็ดลับสำหรับมืออาชีพ: แสดงโลโก้ช่องทางการชำระเงินที่มีให้เลือกอย่างเด่นชัดที่ด้านบนของหน้าชำระเงิน ไม่ใช่แค่ตอนป้อนข้อมูลเท่านั้น ลูกค้าที่เห็นช่องทางการชำระเงินที่ต้องการตั้งแต่เนิ่นๆ จะมีโอกาสน้อยลงที่จะลังเลในขั้นตอนต่อไป.

วิธีการชำระเงินแบบใดมีความสำคัญมากที่สุดเมื่อพิจารณาตามกลุ่มประชากรและภูมิภาค

รูปแบบการชำระเงินที่ลูกค้าชื่นชอบนั้นไม่เหมือนกันทุกคน มันแตกต่างกันไปตามอายุ ภูมิศาสตร์ และพฤติกรรมการซื้อ การปฏิบัติต่อลูกค้าทุกคนราวกับว่าพวกเขามีพฤติกรรมการชำระเงินเหมือนกันนั้นเป็นหนึ่งในข้อผิดพลาดที่พบบ่อยและมีค่าใช้จ่ายสูงที่สุดในการออกแบบขั้นตอนการชำระเงิน.

ตัวเลือก BNPL เป็นที่นิยมในหมู่ผู้ใช้ 50% มากกว่า ในกลุ่มคนรุ่น Gen Z และมิลเลนเนียล ระบบผ่อนชำระแบบ BNPL (Buy Now Pay Later) ช่วยเพิ่มมูลค่าการสั่งซื้อเฉลี่ยสำหรับสินค้าที่มีราคาสูงโดยตรง นี่ไม่ใช่แค่ลักษณะเฉพาะของคนแต่ละรุ่นเท่านั้น BNPL เปลี่ยนกรอบความคิดทางจิตวิทยาของการซื้อจาก “ฉันจ่ายไหวตอนนี้ไหม” ไปเป็น “ฉันจัดการจ่ายได้ในระยะยาวไหม” ซึ่งช่วยกระตุ้นการใช้จ่ายที่อาจไม่เกิดขึ้นหากไม่มีระบบนี้ สำหรับผู้ซื้อในกลุ่ม Gen X บัตรเครดิตและบัตรเดบิตแบบดั้งเดิมยังคงเป็นที่นิยม และการลดความยุ่งยากในการใช้บัตรยังคงมีความสำคัญอย่างมากสำหรับกลุ่มประชากรนี้.

ความแตกต่างในแต่ละภูมิภาคเพิ่มความซับซ้อนอีกระดับหนึ่ง การเปิดใช้งานวิธีการชำระเงินในท้องถิ่น เพิ่มอัตราการแปลงการชำระเงิน 51% สำหรับธุรกิจที่กำลังขยายตัวไปต่างประเทศ ในเยอรมนี การโอนเงินผ่านธนาคาร Sofort และ SEPA ถือเป็นมาตรฐาน ในเนเธอร์แลนด์ iDEAL เป็นผู้ให้บริการธุรกรรมออนไลน์ส่วนใหญ่ ในบราซิล Pix และ Boleto Bancário ไม่ใช่ทางเลือก แต่เป็นวิธีการหลัก การเพิกเฉยต่อความต้องการเหล่านี้หมายถึงการมองข้ามตลาดทั้งหมด.

แนวโน้มระดับมหภาคตอกย้ำความเร่งด่วนนี้ การชำระเงินที่ไม่ใช้บัตร ซึ่งนำโดยกระเป๋าเงินดิจิทัล คิดเป็น 661 ล้านล้าน 3 หมื่นล้านล้านดอลลาร์สหรัฐ (TP3T) ของยอดขายออนไลน์ทั่วโลกภายในเดือนมีนาคม 2026 การชำระเงินผ่านการโอนเงินทางธนาคารเติบโตขึ้น 401 ล้านล้าน 3 หมื่นล้านล้านดอลลาร์สหรัฐ (TP3T) ในปี 2024 และคิดเป็น 251 ล้านล้าน 3 หมื่นล้านล้านดอลลาร์สหรัฐ (TP3T) ของการชำระเงินค้าปลีกดิจิทัลภายในปี 2025 พฤติกรรมเหล่านี้ไม่ใช่พฤติกรรมเฉพาะกลุ่ม แต่แสดงถึงทิศทางหลักของการค้าทั่วโลก.

| วิธีการชำระเงิน | ข้อมูลประชากรหลัก | ภูมิภาคสำคัญ |

|---|---|---|

| กระเป๋าเงินดิจิทัล (Apple Pay, Google Pay) | คนรุ่นมิลเลนเนียล, คนรุ่นเจนซี | อเมริกาเหนือ ยุโรป เอเชียแปซิฟิก |

| BNPL (Klarna, Afterpay) | คนรุ่น Gen Z และ Millennials | สหรัฐอเมริกา สหราชอาณาจักร ออสเตรเลีย กลุ่มประเทศนอร์ดิก |

| บัตรเครดิต/เดบิต | คนรุ่นเจนเอ็กซ์, คนรุ่นเบบี้บูมเมอร์ | ทั่วโลก โดยเฉพาะในอเมริกาเหนือ |

| โอนเงินผ่านธนาคารในประเทศ (iDEAL, Pix, Sofort) | ทุกเพศทุกวัย | เนเธอร์แลนด์ บราซิล เยอรมนี |

| สกุลเงินดิจิทัล | นักลงทุนรุ่นใหม่ที่เชี่ยวชาญด้านเทคโนโลยี | ทั่วโลก เติบโตในตลาดเกิดใหม่ |

เคล็ดลับสำหรับมืออาชีพ: ก่อนที่จะขยายธุรกิจไปยังตลาดใหม่ ควรสำรวจฐานลูกค้าปัจจุบันในภูมิภาคนั้น หรือวิเคราะห์ข้อมูลการชำระเงินที่ล้มเหลว วิธีการชำระเงินที่ทำให้เกิดการยกเลิกมากที่สุดจะบอกคุณได้อย่างชัดเจนว่าควรลงทุนในส่วนใดก่อน.

วิธีใช้งานระบบชำระเงินหลายช่องทางพร้อมกันโดยไม่ก่อให้เกิดความวุ่นวายในการดำเนินงาน

การเพิ่มตัวเลือกการชำระเงินดูเหมือนจะง่าย จนกระทั่งคุณต้องจัดการกับสัญญาเกตเวย์ที่แตกต่างกันถึงห้าแห่ง กระทบยอดเงินระหว่างบัญชีหลายบัญชี และแก้ไขปัญหาความขัดแย้งเกี่ยวกับกฎการฉ้อโกง ความซับซ้อนในการดำเนินงานนั้นมีอยู่จริง และนี่คือเหตุผลหลักที่ธุรกิจจำนวนมากชะลอการเพิ่มความหลากหลายให้กับระบบการชำระเงินของตน.

แพลตฟอร์มการจัดการการชำระเงินแก้ปัญหานี้ได้โดยตรง แทนที่จะเชื่อมต่อเกตเวย์แต่ละตัวแยกกัน แพลตฟอร์มการจัดการจะอยู่เหนือผู้ให้บริการการชำระเงินทั้งหมด และจัดการการกำหนดเส้นทาง ตรรกะสำรอง และการรายงานจากอินเทอร์เฟซเดียว ธุรกิจที่ใช้แพลตฟอร์มการจัดการการชำระเงินมีอัตราการแปลงสูงกว่าธุรกิจที่จัดการเกตเวย์หลายตัวแยกกันถึง 23% ประสิทธิภาพที่เพิ่มขึ้นมาจากการกำหนดเส้นทางแบบไดนามิก ซึ่งจะนำธุรกรรมไปยังเกตเวย์ที่มีแนวโน้มที่จะอนุมัติมากที่สุดโดยอัตโนมัติ โดยพิจารณาจากประเภทบัตร ภูมิศาสตร์ และอัตราความสำเร็จแบบเรียลไทม์.

ความสามารถหลักที่แพลตฟอร์มการจัดการการชำระเงินมีให้ ได้แก่:

- การกำหนดเส้นทางแบบไดนามิก: ส่งธุรกรรมแต่ละรายการไปยังเกตเวย์ที่เหมาะสมที่สุดแบบเรียลไทม์

- การทดสอบแบบ A/B: ช่วยให้คุณทดสอบการแสดงผลวิธีการชำระเงินและการสั่งซื้อโดยไม่ต้องอาศัยนักพัฒนาซอฟต์แวร์

- ข้อตกลงร่วมกัน: รวบรวมใบเสร็จรับเงินจากวิธีการชำระเงินหลายวิธีเข้าไว้ในไฟล์เดียว บัญชีธุรกิจเดียว, ซึ่งช่วยลดความจำเป็นในการจัดการบัญชีธนาคารหลายบัญชี

- การบูรณาการเพื่อป้องกันการฉ้อโกง: ใช้กฎการตรวจจับการฉ้อโกงที่ขับเคลื่อนด้วย AI อย่างสม่ำเสมอในทุกช่องทาง ซึ่งช่วยลดจำนวนธุรกรรมที่ถูกต้องตามกฎหมายที่ถูกปฏิเสธลง 291,000 ล้านรายการ

ผู้ให้บริการอย่าง Adyen, Gr4vy และ Stripe นำเสนอความสามารถในการจัดการธุรกรรมแบบครบวงจรในราคาและระดับความซับซ้อนที่แตกต่างกัน การเลือกที่เหมาะสมขึ้นอยู่กับปริมาณธุรกรรม ขอบเขตทางภูมิศาสตร์ และทรัพยากรทางเทคนิคภายในองค์กร.

เคล็ดลับสำหรับมืออาชีพ: ร้านค้าที่มีอัตราการแปลงสูงจะเน้นการคัดสรรวิธีการชำระเงิน 4-6 วิธีให้เหมาะสมกับกลุ่มลูกค้าเป้าหมาย การมีตัวเลือกมากกว่านั้นอาจทำให้ผู้ใช้สับสนและทำให้การชำระเงินช้าลง เริ่มต้นด้วยวิธีการที่ได้ผลดีที่สุดและขยายเพิ่มเติมตามข้อมูลที่ได้.

ความยืดหยุ่นในการชำระเงินช่วยสร้างความไว้วางใจและความภักดีของลูกค้าได้อย่างไร

ประสบการณ์การชำระเงินและการรับรู้แบรนด์เป็นสิ่งที่แยกจากกันไม่ได้ในความคิดของลูกค้า ผู้บริโภคแทบจะไม่แยกสองสิ่งนี้ออกจากกัน ประสิทธิภาพการชำระเงินจากความเชื่อมั่นในแบรนด์, และการทำธุรกรรมที่ล้มเหลวหรือน่าผิดหวังเพียงครั้งเดียวก็สามารถทำลายภาพลักษณ์แบรนด์ที่ดีที่สร้างมานานหลายเดือนได้ นี่ไม่ใช่เรื่องเล็กน้อย มันส่งผลกระทบโดยตรงต่อรายได้ผ่านการยกเลิกบริการ การขอคืนเงิน และการสูญเสียลูกค้าประจำ.

ด้านบวกของสมการนี้ก็ทรงพลังไม่แพ้กัน เมื่อประสบการณ์การชำระเงินราบรื่น จะช่วยเสริมสร้างความเชื่อมั่นของลูกค้าที่มีต่อแบรนด์โดยรวม ฟีเจอร์ต่างๆ เช่น การตรวจสอบสิทธิ์ด้วยไบโอเมตริกผ่าน Apple Pay หรือ Google Pay ช่วยลดเวลาในการชำระเงินเหลือเพียงไม่กี่วินาที ตัวเลือกการชำระเงินด่วนที่จดจำรายละเอียดการชำระเงินจะช่วยลดความยุ่งยากในการป้อนข้อมูลซ้ำในการซื้อครั้งต่อไป ฟีเจอร์เหล่านี้ไม่ใช่ฟีเจอร์ฟุ่มเฟือย แต่เป็นสิ่งที่ลูกค้าที่ซื้อสินค้าออนไลน์เป็นประจำคาดหวังไว้เป็นพื้นฐานแล้ว.

การแสดงตัวเลือกการชำระเงินอย่างเด่นชัดช่วยเพิ่มอัตราการชำระเงินสำเร็จได้ถึง 31% และการจัดเรียงวิธีการชำระเงินแบบไดนามิกตามพฤติกรรมของผู้ใช้จะช่วยเพิ่มประสิทธิภาพขึ้นอีก 18% นั่นหมายความว่า การนำเสนอตัวเลือกการชำระเงินในรูปแบบภาพนั้นเป็นเครื่องมือในการเพิ่มอัตราการแปลง ไม่ใช่แค่ข้อกำหนดด้านฟังก์ชันการทำงานเท่านั้น.

“ความยืดหยุ่นในการชำระเงินเป็นปัจจัยสำคัญที่สร้างความแตกต่างให้กับแบรนด์ และส่งผลต่อความภักดีของลูกค้า รวมถึงการซื้อซ้ำ” — Gr4vy

ธุรกิจที่มองกลยุทธ์การชำระเงินเป็นเพียงงานเบื้องหลัง มักจะมีผลการดำเนินงานต่ำกว่าธุรกิจที่ให้ความสำคัญกับประสบการณ์ของลูกค้า การละเลยความต้องการการชำระเงินที่หลากหลายจะทำให้ลูกค้าหันหนีไปในขณะที่พวกเขากำลังพร้อมที่จะซื้อมากที่สุด ซึ่งเป็นช่วงเวลาที่แย่ที่สุดที่จะทำให้เสียลูกค้าไป.

ประเด็นสำคัญ

การมีตัวเลือกการชำระเงินที่หลากหลายจะช่วยเพิ่มอัตราการเปลี่ยนลูกค้าให้เป็นผู้ซื้อ ลดอัตราการละทิ้งการสั่งซื้อ และสร้างความภักดีของลูกค้าโดยการตอบสนองความต้องการของผู้ซื้อในจุดที่พวกเขาต้องการทำธุรกรรม.

| จุด | รายละเอียด |

|---|---|

| อัตราการละทิ้งลดลงหลากหลายรูปแบบ | ร้านค้าที่มีช่องทางการชำระเงินหลากหลาย มีอัตราการละทิ้งตะกร้าสินค้าต่ำกว่าร้านค้าที่มีช่องทางการชำระเงินเพียงช่องทางเดียวถึง 41%. |

| ลักษณะทางประชากรศาสตร์เป็นตัวกำหนดความชอบวิธีการ | BNPL เหมาะกับคนรุ่น Gen Z และมิลเลนเนียล ในขณะที่บัตรเครดิตยังคงเป็นที่นิยมในกลุ่มคนรุ่น Gen X และวิธีการชำระเงินแบบท้องถิ่นมีความสำคัญอย่างยิ่งในระดับสากล. |

| การประสานงานช่วยลดความซับซ้อน | แพลตฟอร์มการจัดการการชำระเงินช่วยเพิ่มอัตราการแปลงธุรกรรมได้สูงถึง 23% และรวมการชำระเงินไว้ในบัญชีเดียว. |

| การมองเห็นที่เพิ่มขึ้นทำให้การทำงานเสร็จสมบูรณ์ | การแสดงตัวเลือกการชำระเงินอย่างชัดเจนในขั้นตอนการชำระเงินจะช่วยเพิ่มอัตราการชำระเงินสำเร็จได้ถึง 31%. |

| การชำระเงินเป็นสัญญาณบ่งบอกถึงแบรนด์ | ประสบการณ์การชำระเงินที่ไม่ดีทำลายความไว้วางใจและทำให้ลูกค้าเลิกใช้บริการ ดังนั้นความยืดหยุ่นจึงเป็นสิ่งสำคัญอันดับต้นๆ สำหรับธุรกิจ. |

เหตุผลที่ควรพิจารณาการชำระเงินเป็นกลยุทธ์ ไม่ใช่โครงสร้างพื้นฐาน

จากที่ผมสังเกตมา ธุรกิจส่วนใหญ่มักมองการตั้งค่าการชำระเงินเป็นงานทางเทคนิคที่ทำเพียงครั้งเดียว คุณเลือกเกตเวย์ เชื่อมต่อระบบ แล้วก็จบไป ความคิดแบบนี้เป็นสาเหตุหลักของการรั่วไหลของรายได้ที่เกี่ยวข้องกับการชำระเงิน และน่าประหลาดใจที่มันพบได้ทั่วไปแม้แต่ในผู้ประกอบการที่มีความเชี่ยวชาญด้านนี้ก็ตาม.

ธุรกิจที่ประสบความสำเร็จอย่างต่อเนื่องในการเพิ่มอัตราการแปลงลูกค้า จะให้ความสำคัญกับกลยุทธ์การชำระเงินเช่นเดียวกับการกำหนดราคาหรือการเลือกผลิตภัณฑ์ กล่าวคือ เป็นสิ่งที่ต้องให้ความสนใจ ทดสอบ และปรับให้เข้ากับบริบทอย่างต่อเนื่อง บทบาทของตัวเลือกการชำระเงินในประสิทธิภาพการซื้อขาย เป็นตัวอย่างที่สมบูรณ์แบบของการนำหลักการนี้ไปใช้กับแพลตฟอร์มทางการเงิน ซึ่งความยุ่งยากในการฝากและถอนเงินส่งผลโดยตรงต่อการที่ผู้ใช้จะเปิดใช้งานและใช้งานอย่างต่อเนื่องหรือไม่.

ความคิดเห็นส่วนตัวของผมคือ สัญชาตญาณที่ว่า “ยิ่งมากยิ่งดี” นั้นผิด การใส่ช่องทางการชำระเงินถึงสิบห้าช่องทางลงในหน้าชำระเงินไม่ได้แสดงถึงความยืดหยุ่น แต่กลับแสดงถึงความสับสน วิธีการที่ถูกต้องคือการเลือกช่องทางการชำระเงินสี่ถึงหกช่องทางที่กลุ่มลูกค้าเป้าหมายของคุณใช้จริง แล้วนำเสนอในรูปแบบที่ใช้งานง่ายและสะดวกสบาย ซึ่งต้องอาศัยการวิเคราะห์ข้อมูลการชำระเงิน ไม่ใช่การเดา.

การปรับให้เข้ากับท้องถิ่นเป็นกลไกที่ถูกใช้ประโยชน์น้อยที่สุดที่ผมเห็น ธุรกิจที่ขยายไปยังเอเชียตะวันออกเฉียงใต้แต่ให้บริการเฉพาะ Visa และ Mastercard เท่านั้น กำลังพลาดโอกาสเข้าถึงตลาดส่วนสำคัญไป การสนับสนุนการปรับให้เข้ากับท้องถิ่น การตั้งค่าการชำระเงินระดับภูมิภาคตาม AED หรือวิธีการโอนเงินผ่านธนาคารในท้องถิ่นในตลาดเป้าหมายนั้นไม่ใช่สิ่งที่ควรมี แต่เป็นสิ่งที่จำเป็นต้องรู้ก่อนเข้าสู่ตลาด การเพิ่มประสิทธิภาพการแปลง 51% จากวิธีการชำระเงินในท้องถิ่นนั้นไม่ใช่การปรับปรุงเพียงเล็กน้อย แต่เป็นข้อได้เปรียบเชิงโครงสร้าง.

ประเด็นสุดท้ายที่ผมอยากจะพูดถึงคือเรื่องการติดตามตรวจสอบ ข้อมูลประสิทธิภาพการชำระเงิน อัตราการอนุมัติแยกตามวิธีการ สาเหตุที่การชำระเงินล้มเหลวแยกตามภูมิภาค และจุดที่ลูกค้าละทิ้งการชำระเงินแยกตามอุปกรณ์ เป็นข้อมูลพฤติกรรมที่มีค่าที่สุดที่ธุรกิจสร้างขึ้นมา ธุรกิจส่วนใหญ่เก็บรวบรวมข้อมูลเหล่านี้แต่กลับละเลย ธุรกิจที่ตรวจสอบข้อมูลเหล่านี้ทุกเดือนและปรับปรุงระบบการชำระเงินให้เหมาะสม คือธุรกิจที่จะเพิ่มอัตราการแปลงลูกค้าได้อย่างต่อเนื่องในระยะยาว.

— เอฟเอ็กซ์

เริ่มต้นซื้อขายด้วยตัวเลือกการชำระเงินที่ยืดหยุ่นบน Ollatrade

Ollatrade สร้างขึ้นสำหรับเทรดเดอร์ที่คาดหวังว่าแพลตฟอร์มจะทำงานหนักเท่ากับพวกเขา การฝากและถอนเงินไม่ควรเป็นสาเหตุที่ทำให้การเทรดล่าช้าหรือพลาดโอกาส Ollatrade รองรับวิธีการชำระเงินที่หลากหลายสำหรับการฝากและถอนเงิน ดังนั้นคุณจึงสามารถโยกย้ายเงินทุนได้ตามเงื่อนไขของคุณ ไม่ใช่เงื่อนไขของแพลตฟอร์ม ไม่ว่าคุณจะเข้าใช้งานเพื่อ... ตลาดฟอเร็กซ์ ไม่ว่าจะเป็นการซื้อขาย CFD ในโลหะ ดัชนี และสกุลเงินดิจิทัล ประสบการณ์การชำระเงินได้รับการออกแบบให้รวดเร็ว ปลอดภัย และยืดหยุ่น สำรวจ Ollatrade วันนี้และตั้งค่าบัญชีของคุณด้วยวิธีการชำระเงินที่เหมาะสมที่สุดสำหรับคุณ.

คำถามที่พบบ่อย

เหตุใดการมีตัวเลือกการชำระเงินหลายแบบจึงช่วยลดการละทิ้งตะกร้าสินค้า?

เมื่อลูกค้ามาถึงขั้นตอนชำระเงินแล้วไม่พบวิธีการชำระเงินที่ต้องการ 20% จะยกเลิกการซื้อทันที การเสนอตัวเลือกการชำระเงินที่หลากหลายจะช่วยลดความยุ่งยากดังกล่าวและทำให้ผู้ซื้อสามารถทำรายการซื้อได้อย่างต่อเนื่อง.

จำนวนช่องทางการชำระเงินที่เหมาะสมที่สุดคือเท่าใด?

ร้านค้าที่มีอัตราการแปลงสูงจะเน้นวิธีการชำระเงินหลัก 4-6 วิธีที่สอดคล้องกับโปรไฟล์ลูกค้า การเสนอวิธีการชำระเงินมากกว่านั้นอาจทำให้ผู้ใช้สับสนและทำให้การชำระเงินช้าลงโดยไม่เพิ่มอัตราการแปลงอย่างมีนัยสำคัญ.

BNPL ส่งผลต่อมูลค่าการสั่งซื้อเฉลี่ยอย่างไร?

ตัวเลือกซื้อตอนนี้จ่ายทีหลัง เช่น Klarna และ Afterpay ช่วยเพิ่มมูลค่าการสั่งซื้อเฉลี่ยสำหรับสินค้าที่มีราคาสูง โดยเปลี่ยนจุดสนใจของผู้ซื้อจากต้นทุนรวมไปเป็นการผ่อนชำระที่จัดการได้ง่าย BNPL เป็นที่นิยมในกลุ่มผู้ซื้อ Gen Z และมิลเลนเนียลมากกว่า 501%.

แพลตฟอร์มการจัดการการชำระเงินคืออะไร?

แพลตฟอร์มการจัดการการชำระเงินแบบครบวงจร (Payment Orchestration Platform) ทำงานอยู่เหนือเกตเวย์การชำระเงินหลายแห่ง และจัดการการกำหนดเส้นทาง การตรวจจับการฉ้อโกง และการชำระเงินจากอินเทอร์เฟซเดียว ธุรกิจที่ใช้แพลตฟอร์มการจัดการการชำระเงินแบบครบวงจรนี้ มีอัตราการแปลงลูกค้าสูงกว่าธุรกิจที่จัดการเกตเวย์แยกกันถึง 231,000 ดอลลาร์สหรัฐ.

วิธีการชำระเงินในท้องถิ่นส่งผลต่อยอดขายระหว่างประเทศอย่างไร?

การเปิดใช้งานวิธีการชำระเงินในท้องถิ่นช่วยเพิ่มอัตราการแปลงการชำระเงินได้ถึง 511,000 เปโซ สำหรับธุรกิจที่กำลังขยายไปต่างประเทศ วิธีการชำระเงินอย่างเช่น iDEAL ในเนเธอร์แลนด์, Pix ในบราซิล และ Sofort ในเยอรมนี ไม่ใช่เพียงทางเลือกสำหรับผู้ซื้อในท้องถิ่น แต่เป็นช่องทางการชำระเงินหลัก.