باختصار شديد:

- إن توفير خيارات دفع متعددة يقلل بشكل كبير من التخلي عن سلة التسوق ويزيد من معدلات إتمام عملية الدفع.

- إن فهم التفضيلات الإقليمية والديموغرافية يضمن ثقة العملاء وولائهم بشكل أفضل، بالإضافة إلى الوصول إلى الأسواق العالمية.

- يؤدي استخدام منصات تنسيق المدفوعات إلى تبسيط الإدارة وزيادة التحويل إلى أقصى حد من خلال التوجيه الذكي والتسوية الموحدة.

يُعدّ توفير خيارات دفع متعددة الوسيلةَ الأمثلَ والأكثر فعاليةً لزيادة معدلات إتمام عمليات الدفع وتقليل الخسائر. فعندما يصل العملاء إلى صفحة الدفع ولا يجدون طريقة الدفع المفضلة لديهم، يغادرون الموقع. هذه المشكلة ليست مجرد عائق بسيط، بل هي عاملٌ حاسمٌ في زيادة المبيعات وله عواقب وخيمة. وقد رسّخت منصات مثل Apple Pay وKlarna وPayPal مرونة الدفع كأمرٍ أساسي، لا كميزة إضافية. إنّ فهم أهمية خيارات الدفع المتعددة، وكيفية توظيفها استراتيجياً، هو ما يُميّز الشركات الناجحة عن تلك التي تتعثر في المرحلة الأخيرة.

لماذا استخدام خيارات دفع متعددة للحد من التخلي عن سلة التسوق؟

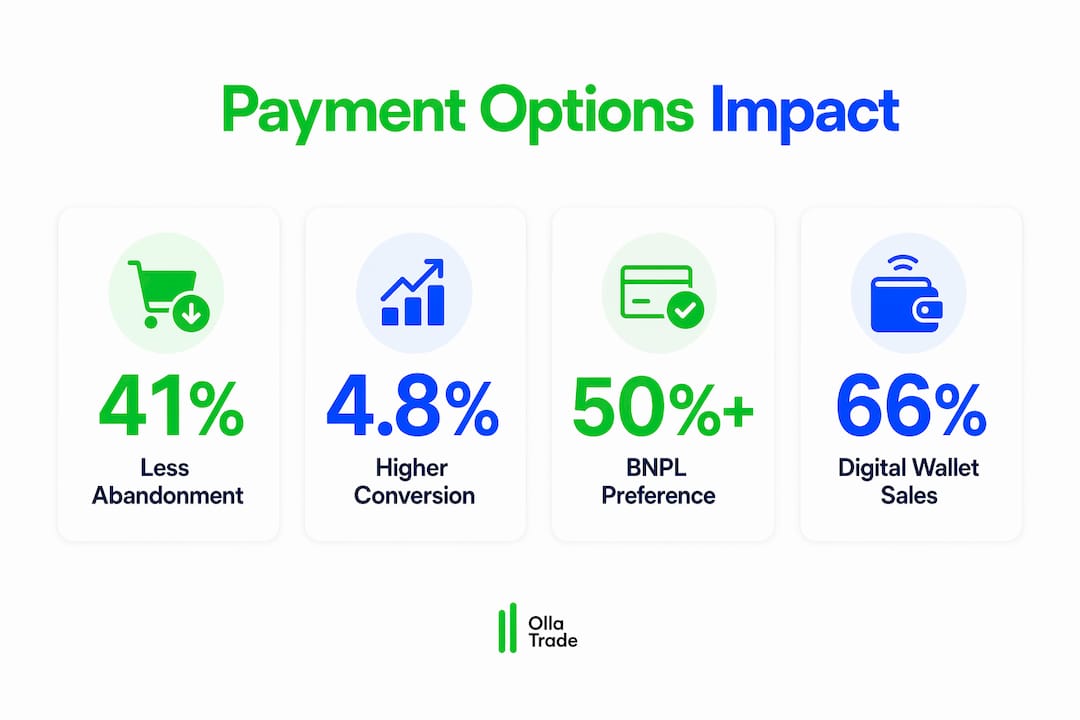

البيانات المتعلقة بتنوع طرق الدفع والتخلي عن سلة التسوق ليست غامضة. فقد شهدت المتاجر التي تقدم خيارات دفع متعددة انخفاضًا ملحوظًا في انخفاض في التخلي عن عربات التسوق (41%) بالمقارنة مع عمليات الدفع أحادية الطريقة. يمثل هذا الرقم عملاء حقيقيين كانوا قد قرروا الشراء بالفعل، ثم توقفوا لأن نظام الدفع لم يكن مناسبًا لهم في المكان الذي كانوا فيه.

يُعدّ الفارق في معدل التحويل لافتًا للنظر بنفس القدر. فقد بلغ متوسط معدل التحويل في المتاجر التي توفر ست طرق دفع أو أكثر 4.81 نقطة لكل 3000 عملية شراء، مقابل 2.91 نقطة لكل 3000 عملية شراء في المتاجر التي تعتمد على خيار دفع واحد. بالنسبة لشركة تستقبل 10,000 زائر شهريًا، يُترجم هذا الفرق مباشرةً إلى مئات المعاملات الإضافية المكتملة دون إنفاق دولار واحد على زيادة حركة المرور.

السبب الرئيسي واضح. فقد رسّخ العملاء عادات دفع قوية مرتبطة بالثقة والراحة والإدارة المالية. فالمتسوق الذي يعتمد على كلارنا للتحكم في ميزانيته، أو الذي يستخدم أبل باي لسرعته، لن يتحول إلى استخدام بطاقة الائتمان لمجرد أنها الخدمة الوحيدة التي تقدمها. بل سيبحث ببساطة عن منافس يلبي احتياجاته.

تشمل الأسباب الشائعة التي تدفع العملاء إلى التخلي عن عملية الدفع ما يلي:

- لا يتم دعم محفظتهم الرقمية المفضلة

- لا تتوفر خيارات الشراء الآن والدفع لاحقًا للمشتريات ذات القيمة العالية.

- تتطلب عملية الدفع خطوات إدخال البطاقة اليدوية كثيرة جدًا

- طرق الدفع المحلية أو الإقليمية غير متاحة للمشترين الدوليين

نصيحة احترافية: اعرض شعارات طرق الدفع المتاحة بشكل بارز في أعلى صفحة الدفع، وليس فقط عند نقطة إدخالها. فالعملاء الذين يرون طريقة الدفع المفضلة لديهم مبكراً أقل عرضة للتردد لاحقاً في عملية الشراء.

ما هي طرق الدفع الأكثر أهمية حسب التركيبة السكانية والمنطقة؟

لا تُعدّ تفضيلات الدفع موحدة، بل تتأثر بالعمر والموقع الجغرافي وسلوك الشراء. ويُعدّ التعامل مع جميع العملاء على أنهم يتشاركون نفس عادات الدفع أحد أكثر الأخطاء شيوعاً وتكلفةً في تصميم أنظمة الدفع.

يفضل أكثر من 50% خيارات الشراء الآن والدفع لاحقًا من جيل زد وجيل الألفية، وتزيد هذه الخدمات بشكل مباشر من متوسط قيمة الطلبات للسلع باهظة الثمن. وهذا ليس مجرد سمة جيلية. إذ تُغيّر خدمة "اشتر الآن وادفع لاحقًا" الإطار النفسي للشراء من "هل أستطيع شراء هذا الآن؟" إلى "هل أستطيع تدبير هذا على المدى الطويل؟"، مما يُتيح إنفاقًا لم يكن ليحدث لولاها. أما بالنسبة لمشتري جيل إكس، فلا تزال بطاقات الائتمان والخصم التقليدية هي السائدة، ولا يزال تبسيط عملية إدخال البيانات بالبطاقة ذا أهمية بالغة لهذه الفئة.

يُضيف التباين الإقليمي طبقة أخرى من التعقيد. تمكين طرق الدفع المحلية يزيد معدل تحويل عمليات الدفع بنسبة 51% بالنسبة للشركات التي تتوسع دوليًا، تُعد التحويلات المصرفية عبر نظامي Sofort وSEPA في ألمانيا من المعايير الأساسية. وفي هولندا، يتولى نظام iDEAL غالبية المعاملات الإلكترونية. أما في البرازيل، فلا يُعد كل من Pix وBoleto Bancário بديلين، بل هما الوسيلتان الرئيسيتان. إن تجاهل هذه التفضيلات يعني خسارة أسواق بأكملها.

يؤكد هذا التوجه الكلي على ضرورة التحرك العاجل. فقد بلغت المدفوعات غير الإلكترونية، بقيادة المحافظ الرقمية، 661 تريليون دولار من إجمالي المبيعات العالمية عبر الإنترنت بحلول مارس 2026. ونمت التحويلات المصرفية بمقدار 401 تريليون دولار في عام 2024، لتصل إلى 251 تريليون دولار من إجمالي مدفوعات التجزئة الرقمية بحلول عام 2025. هذه ليست سلوكيات محدودة، بل تمثل الاتجاه السائد في التجارة العالمية.

| طريقة الدفع | الخصائص الديموغرافية الأساسية | المناطق الرئيسية |

|---|---|---|

| المحافظ الرقمية (Apple Pay، Google Pay) | جيل الألفية، الجيل زد | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ |

| خدمة الشراء الآن والدفع لاحقًا (كلارنا، أفترباي) | جيل زد، جيل الألفية | الولايات المتحدة، المملكة المتحدة، أستراليا، دول الشمال الأوروبي |

| بطاقات الائتمان/الخصم | جيل إكس، جيل طفرة المواليد | على الصعيد العالمي، وخاصة في أمريكا الشمالية |

| التحويلات المصرفية المحلية (iDEAL، Pix، Sofort) | جميع الأعمار | هولندا، البرازيل، ألمانيا |

| العملات المشفرة | المتداولون الشباب الملمّون بالتكنولوجيا | عالمي، وينمو في الأسواق الناشئة |

نصيحة احترافية: قبل التوسع في سوق جديدة، قم بدراسة قاعدة عملائك الحاليين في تلك المنطقة أو حلل بيانات حالات فشل الدفع. ستساعدك الطرق التي تتسبب في أكبر عدد من حالات التوقف على تحديد المجالات التي يجب الاستثمار فيها أولاً.

كيفية تطبيق بوابات دفع متعددة دون فوضى تشغيلية

يبدو إضافة خيارات الدفع أمرًا بسيطًا، إلى أن تجد نفسك تدير خمسة عقود بوابات دفع منفصلة، وتُجري مطابقة للأموال عبر حسابات متعددة، وتُعالج مشكلات قواعد الاحتيال المتضاربة. إن التعقيد التشغيلي حقيقي، وهو السبب الرئيسي الذي يدفع العديد من الشركات إلى تأجيل تنويع أنظمة الدفع لديها.

تُعالج منصات إدارة المدفوعات هذه المشكلة مباشرةً. فبدلاً من ربط كل بوابة دفع على حدة، تعمل طبقات الإدارة فوق جميع مزودي خدمات الدفع، وتُدير التوجيه، ومنطق النسخ الاحتياطي، والتقارير من واجهة واحدة. تُحقق الشركات التي تستخدم منصات إدارة المدفوعات معدلات تحويل أعلى بنسبة 231 إلى 33% مقارنةً بتلك التي تُدير بوابات دفع متعددة بشكل منفصل. ويعود هذا التحسن في الأداء إلى التوجيه الديناميكي، الذي يُوجه المعاملات تلقائيًا إلى بوابة الدفع الأنسب للموافقة عليها بناءً على نوع البطاقة، والموقع الجغرافي، ومعدلات النجاح في الوقت الفعلي.

تشمل القدرات الرئيسية التي توفرها منصات تنسيق المدفوعات ما يلي:

- التوجيه الديناميكي: يرسل كل معاملة إلى البوابة المثلى في الوقت الفعلي

- اختبار A/B: يتيح لك اختبار عرض طريقة الدفع والطلب دون تدخل المطور

- تسوية موحدة: يجمع الإيصالات من طرق الدفع المتعددة في مكان واحد حساب تجاري واحد, مما يلغي الحاجة إلى إدارة حسابات مصرفية متعددة

- تكامل منع الاحتيال: يطبق قواعد مكافحة الاحتيال المدعومة بالذكاء الاصطناعي بشكل متسق عبر جميع القنوات، مما يقلل من المعاملات المشروعة المرفوضة بنسبة 29%

توفر شركات مثل Adyen وGr4vy وStripe إمكانيات تنسيق المعاملات بأسعار ومستويات تعقيد مختلفة. ويعتمد الاختيار الأمثل على حجم المعاملات، والنطاق الجغرافي، والموارد التقنية الداخلية.

نصيحة احترافية: تركز المتاجر ذات معدلات التحويل العالية على 4 إلى 6 طرق دفع مختارة بعناية، تتناسب مع خصائص عملائها. قد يؤدي توفير خيارات أكثر من ذلك إلى إرباك المستخدمين وإبطاء عملية الدفع. ابدأ بأفضل طرق الدفع أداءً، ثم وسّع نطاقها بناءً على البيانات.

كيف تساهم مرونة الدفع في بناء ثقة العملاء وولائهم

تجربة الدفع وصورة العلامة التجارية متلازمتان في ذهن العميل. نادرًا ما يفصل المستهلكون بينهما. أداء الدفع من خلال ثقة العلامة التجارية, ويمكن لمعاملة فاشلة أو محبطة واحدة أن تُبدد شهورًا من بناء العلامة التجارية بشكل إيجابي. هذا ليس مصدر قلق بسيط، بل له آثار مباشرة على الإيرادات من خلال فقدان العملاء، وطلبات استرداد الأموال، وخسارة العملاء الدائمين.

الجانب الإيجابي لهذه المعادلة لا يقل أهمية. فعندما تكون تجربة الدفع سلسة، يعزز ذلك ثقة العميل بالعلامة التجارية ككل. ميزات مثل المصادقة البيومترية عبر Apple Pay أو Google Pay تُقلل وقت الدفع إلى ثوانٍ معدودة. كما أن خيارات الدفع السريع التي تحفظ بيانات الدفع تُغني عن إعادة إدخالها عند تكرار الزيارات. هذه ليست ميزات إضافية، بل أصبحت الآن من أساسيات توقعات العملاء الذين يتسوقون بانتظام عبر الإنترنت.

يؤدي عرض خيارات الدفع بشكل بارز إلى زيادة معدلات إتمام المعاملات بنسبة 31%، كما أن ترتيب طرق الدفع ديناميكيًا بناءً على سلوك المستخدم يضيف زيادة بنسبة 18%. والنتيجة واضحة: إن العرض المرئي لخيارات الدفع هو بحد ذاته أداة فعّالة لزيادة التحويلات، وليس مجرد متطلب وظيفي.

“"أصبحت مرونة الدفع الآن عاملاً أساسياً لتمييز العلامات التجارية، مما يؤثر على ولاء العملاء وتكرار عمليات الشراء." - Gr4vy

الشركات التي تتعامل مع استراتيجية الدفع كمهمة تشغيلية ثانوية تتخلف باستمرار عن تلك التي توليها أولوية قصوى في تجربة العملاء. إن تجاهل تفضيلات الدفع المتنوعة يُنفّر العملاء في اللحظة التي يكونون فيها على أتم الاستعداد للشراء، وهذا أسوأ ما يمكن أن يحدث لخسارتهم.

أهم النقاط

تساهم خيارات الدفع المتعددة بشكل مباشر في زيادة معدلات التحويل، وتقليل التخلي عن الشراء، وبناء ولاء العملاء من خلال تلبية احتياجات المشترين في نقطة إتمام المعاملة المفضلة لديهم.

| نقطة | تفاصيل |

|---|---|

| انخفاض الهجر مع التنوع | تشهد المتاجر التي توفر طرق دفع متنوعة انخفاضًا في معدل التخلي عن سلة التسوق مقارنةً بعمليات الدفع ذات الخيار الواحد. |

| تؤثر التركيبة السكانية على تفضيل طريقة الاستخدام | يناسب نظام "اشتر الآن وادفع لاحقًا" جيل زد وجيل الألفية؛ بينما تبقى البطاقات هي السائدة بالنسبة لجيل إكس؛ أما الطرق المحلية فهي بالغة الأهمية على الصعيد الدولي. |

| يؤدي التنسيق إلى تقليل التعقيد | توفر منصات تنسيق المدفوعات معدلات تحويل أعلى بنسبة 23% وتوحد التسوية في حساب واحد. |

| تزيد الرؤية من الإنجاز | يؤدي عرض خيارات الدفع بشكل بارز عند إتمام عملية الشراء إلى زيادة معدلات الإكمال بنسبة 31%. |

| تُعدّ المدفوعات مؤشراً للعلامة التجارية | تؤدي تجارب الدفع السيئة إلى الإضرار بالثقة وزيادة معدل التخلي عن الخدمة، مما يجعل المرونة أولوية أساسية في العمل. |

الحجة القائلة بضرورة التعامل مع المدفوعات كاستراتيجية، وليس كبنية تحتية.

معظم الشركات التي لاحظتها تتعامل مع إعداد نظام الدفع كمهمة تقنية لمرة واحدة. تختار بوابة دفع، وتدمجها، ثم تمضي قدمًا. هذه العقلية هي مصدر معظم خسائر الإيرادات المتعلقة بالدفع التي رأيتها، وهي شائعة بشكل مدهش حتى بين الشركات التي تتمتع بخبرة واسعة.

تتعامل الشركات التي تتفوق باستمرار في معدلات التحويل مع استراتيجية الدفع بنفس الطريقة التي تتعامل بها مع التسعير أو اختيار المنتجات: كأمر يتطلب اهتمامًا مستمرًا واختبارًا وتكييفًا مع السياق المحلي. دور خيارات الدفع في كفاءة التداول يُعد مثالاً مثالياً على تطبيق هذا المبدأ على المنصات المالية، حيث تؤثر صعوبة الإيداع والسحب بشكل مباشر على ما إذا كان المستخدم يقوم بالتفعيل ويبقى نشطاً.

أرى بصراحة أن فكرة "كثرة الخيارات أفضل" خاطئة. فوضع خمس عشرة طريقة دفع في صفحة الدفع لا يدل على المرونة، بل على الارتباك. يكمن الحل في اختيار أربع إلى ست طرق دفع يستخدمها عملاؤك فعلاً، ثم عرضها بطريقة سلسة ومريحة. وهذا يتطلب تحليل بيانات الدفع، لا مجرد التخمين.

أرى أن التوطين هو أكثر الأدوات التي لا تُستغل بالشكل الأمثل. فالشركات التي تتوسع في جنوب شرق آسيا وتقتصر خدماتها على فيزا وماستركارد فقط، تترك شريحة كبيرة من السوق دون الوصول إليها. لذا، ندعم... تفضيلات الدفع الإقليمية القائمة على نظام الدفع الإلكتروني (AED) إن استخدام طرق التحويل المصرفي المحلية في الأسواق المستهدفة ليس ميزة إضافية، بل هو شرط أساسي للدخول إلى السوق. إن زيادة معدل التحويل من طرق الدفع المحلية (51%) ليست تحسينًا هامشيًا، بل هي ميزة هيكلية.

النقطة الأخيرة التي أودّ ذكرها تتعلق بالمراقبة. تُعدّ بيانات أداء الدفع، ومعدلات الموافقة حسب طريقة الدفع، وأسباب الفشل حسب المنطقة الجغرافية، ونقاط التخلي عن الشراء حسب الجهاز، من أغنى البيانات السلوكية التي تُنتجها الشركات. معظم الشركات تجمع هذه البيانات وتتجاهلها. أما الشركات التي تُراجعها شهريًا وتُعدّل نظام الدفع لديها وفقًا لذلك، فهي التي تُحقق مكاسب مُضاعفة في التحويلات مع مرور الوقت.

— إف إكس

ابدأ التداول بخيارات دفع مرنة على منصة أولاترايد

صُممت منصة Ollatrade للمتداولين الذين يتوقعون منها أن تعمل بكفاءة عالية مثلهم. لا ينبغي أن يكون إيداع وسحب الأموال سببًا لتأخير الصفقات أو ضياع الفرص. تدعم Ollatrade مجموعة واسعة من طرق الدفع للإيداع والسحب، مما يتيح لك إدارة رأس مالك وفقًا لشروطك، وليس شروط المنصة. سواء كنت تستخدم المنصة أو أسواق الفوركس سواء كنت تتداول عقود الفروقات على المعادن والمؤشرات والعملات الرقمية، فإن تجربة الدفع مصممة لتكون سريعة وآمنة ومرنة. اكتشف Ollatrade اليوم وقم بإنشاء حسابك باستخدام طريقة الدفع الأنسب لك.

التعليمات

لماذا تقلل خيارات الدفع المتعددة من التخلي عن سلة التسوق؟

عندما يصل العملاء إلى صفحة الدفع ولا يجدون طريقة الدفع المفضلة لديهم، يتخلون عن عملية الشراء فورًا. إن توفير خيارات دفع متنوعة يزيل هذه العقبة ويحافظ على استمرارية عملية الشراء.

ما هو العدد الأمثل لوسائل الدفع التي يجب توفيرها؟

تركز المتاجر ذات معدلات التحويل العالية على أربع إلى ست طرق دفع أساسية تتناسب مع خصائص عملائها. تقديم أكثر من ذلك قد يُربك المستخدمين ويُبطئ عملية الدفع دون زيادة ملحوظة في معدلات التحويل.

كيف يؤثر نظام الشراء الآن والدفع لاحقاً على متوسط قيمة الطلب؟

تساهم خيارات "اشتر الآن وادفع لاحقًا" مثل كلارنا وأفترباي في زيادة متوسط قيمة الطلبات للسلع باهظة الثمن، وذلك بتحويل تركيز المشتري من التكلفة الإجمالية إلى أقساط ميسرة. ويُفضّل أكثر من 50% من جيل زد وجيل الألفية هذه الخيارات.

ما هي منصة تنظيم المدفوعات؟

تُعدّ منصة تنسيق المدفوعات بمثابة حلقة وصل بين بوابات الدفع المتعددة، حيث تُدير عمليات التوجيه، وكشف الاحتيال، والتسوية من خلال واجهة واحدة. وتحقق الشركات التي تستخدم هذه المنصة معدلات تحويل أعلى بنسبة 231 إلى 33% مقارنةً بتلك التي تُدير بوابات الدفع بشكل منفصل.

كيف تؤثر طرق الدفع المحلية على المبيعات الدولية؟

يؤدي تفعيل طرق الدفع المحلية إلى زيادة معدل إتمام عمليات الشراء بنسبة 51% للشركات التي تتوسع دوليًا. ولا تُعدّ طرق مثل iDEAL في هولندا، وPix في البرازيل، وSofort في ألمانيا بدائل للمشترين المحليين، بل هي قنوات الدفع الأساسية.