Resumindo:

- Muitos investidores de varejo acreditam erroneamente que a poupança por si só garante segurança financeira, mas a gestão de riscos e as proteções são essenciais. A verdadeira segurança financeira permite que os investidores resistam a choques, suportem perdas e alcancem seus objetivos sem pânico; ela exige reservas, diversificação, seguros e controles de risco disciplinados. Construir um sistema financeiro resiliente, revisá-lo regularmente e aplicar estratégias consistentes são cruciais para a estabilidade a longo prazo no trading ativo.

A maioria dos investidores individuais presume que guardar uma porcentagem da sua renda mensal é suficiente para se considerarem financeiramente seguros. Não é. Poupar dinheiro é apenas uma peça de um quebra-cabeça muito maior, e para investidores que expõem ativamente o capital à volatilidade do mercado, a diferença entre "ter poupança" e "estar financeiramente seguro" pode ser enorme. Este guia explica o que significa segurança financeira genuína para participantes ativos do mercado, apresenta estruturas práticas para construí-la desde o início e desafia alguns dos mitos mais persistentes que se interpõem entre você e a verdadeira estabilidade financeira.

Índice

- O que é segurança financeira e por que ela é importante?

- Construindo sua base financeira: Fundo de emergência, dívidas e seguros

- Diversificando seu portfólio: comparando estratégias de alocação

- Além dos números: Planejamento financeiro holístico para traders e investidores

- Nossa perspectiva: A verdade incômoda sobre segurança financeira para traders ativos.

- Dê o próximo passo rumo à segurança financeira com a Olla Trade.

- Perguntas frequentes

Principais conclusões

| Apontar | Detalhes |

|---|---|

| As poupanças não são suficientes. | A verdadeira segurança financeira exige gestão de riscos, seguros e planejamento estratégico — muito além de simplesmente economizar dinheiro. |

| A diversificação é importante. | Diversificar os investimentos em diferentes classes de ativos reduz o risco e contribui para a estabilidade financeira a longo prazo. |

| Construa sua base | Crie um fundo de emergência, gerencie suas dívidas e contrate os seguros necessários antes de assumir riscos no mercado financeiro. |

| Adote um planejamento holístico. | Integrar propósito e resiliência garante que sua estratégia financeira seja robusta e adaptável. |

| Revisão regular da estratégia | Reveja suas estratégias de portfólio anualmente ou após eventos importantes da vida para mantê-las alinhadas aos seus objetivos. |

O que é segurança financeira e por que ela é importante?

Segurança financeira não se resume a um número na sua conta bancária. Para investidores e traders individuais, é um estado em que sua vida financeira consegue absorver choques, suportar perdas e ainda assim alcançar seus objetivos, sem forçá-lo a tomar decisões precipitadas.

Apenas poupar é insuficiente. Sem uma gestão de risco e seguros adequados, a situação fica ainda mais crítica. Essa é uma distinção fundamental que separa investidores experientes daqueles que simplesmente têm sorte. Um investidor com £50.000 em poupança, mas sem seguro saúde, sem reserva de emergência e com uma única posição concentrada, é muito mais vulnerável do que um investidor com £20.000 distribuídos de forma inteligente em diversos ativos e com proteções adequadas.

O conceito de clareza em vez de certeza Aqui, o que importa é que você nunca terá certeza absoluta nos mercados. O que você pode ter é clareza sobre sua tolerância ao risco, suas necessidades de renda e suas estratégias de proteção. Essa clareza é o que permite tomar decisões com confiança, mesmo em momentos de volatilidade.

Eis o que a segurança financeira realmente exige para investidores e traders de varejo:

- Fundo de emergência: Uma reserva de caixa líquida para cobrir despesas de subsistência sem mexer nos investimentos.

- Portfólio diversificado: Ativos distribuídos por diferentes instrumentos e mercados.

- Sistemas de gestão de riscos: Stop-losses, dimensionamento de posição e limites de exposição

- Cobertura do seguro: Proteção contra eventos relacionados a saúde, invalidez ou interrupção de renda.

- Controle da dívida: Ausência de passivos com juros elevados que possam drenar o capital durante períodos de desembolso.

- Entendimento regulamentações de investimento: Conhecer o quadro legal que rege seus ativos.

Uma nuance importante a ser abordada: carteiras concentradas não são necessariamente imprudentes. Pesquisas mostram que analistas experientes, com sólida capacidade de pesquisa, conseguem gerenciar carteiras com cerca de 25 ações de forma eficaz. Investidoras individuais, em particular, costumam apresentar maior tendência à concentração, o que pode ser vantajoso quando respaldado por pesquisas rigorosas. A chave é conhecer sua capacidade analítica.

“Segurança financeira não é a ausência de risco. É a presença de um sistema que te protege quando o risco se torna realidade.”

Entendendo o importância do fundo de emergência é um dos primeiros passos para construir esse sistema corretamente.

Construindo sua base financeira: Fundo de emergência, dívidas e seguros

Com a segurança financeira definida, vamos explorar as proteções fundamentais que todo investidor deve construir em primeiro lugar. Antes de otimizar retornos ou pesquisar a próxima operação, esses fundamentos precisam estar estabelecidos.

De acordo com Orientações da FINRA para investidores em 2026, Os principais mecanismos de segurança financeira incluem a criação de uma reserva de emergência que cubra de 3 a 6 meses de despesas, a gestão ativa das dívidas, a manutenção de uma carteira diversificada e a contratação de seguros contra grandes riscos, como emergências médicas. Esses não são itens opcionais. São pilares estruturais.

Como calcular o tamanho do seu fundo de emergência

Utilize esta estrutura simples para calcular com precisão o tamanho do seu fundo de emergência:

| Fator | Comerciantes conservadores | Traders ativos/agressivos |

|---|---|---|

| despesas fixas mensais | cobertura 3x | cobertura 6x |

| Diversificação das fontes de renda | Renda individual: 6 meses | Vários fluxos: 3 meses |

| Nível de exposição ao mercado | Baixa alavancagem: 3 meses | Alta alavancagem: mais de 6 meses |

| situação do seguro de saúde | Seguro: 3 meses | Sem seguro: 6+ meses |

Quanto mais volátil for sua estratégia de negociação, maior deverá ser seu fundo de emergência. Um scalper de forex que opera com alta alavancagem precisa de uma reserva maior do que um investidor de longo prazo em ETFs.

Construindo a base passo a passo

- Faça uma auditoria das suas despesas mensais. Monitore os custos fixos (aluguel, contas de luz, água, assinaturas) e os custos variáveis (alimentação, transporte, taxas comerciais) separadamente.

- Abra uma conta poupança dedicada de alto rendimento. Mantenha isso completamente separado do seu capital de negociação. Não se destina a negociações. Nunca.

- Priorize a criação do seu fundo de emergência. Antes de investir capital adicional nos mercados, consolide totalmente sua reserva de emergência.

- Em seguida, lide com as dívidas de juros altos. Dívidas de cartão de crédito acima de 10% de juros anuais são um desastre para os investimentos. Elimine-as agressivamente.

- Analise sua cobertura de seguro. É recomendável ter em vigor apólices de seguro de saúde, invalidez e proteção de renda antes de expandir suas atividades de negociação.

Dica: Mantenha sua reserva de emergência em uma conta líquida e de fácil acesso, não em fundos de investimento ou títulos que demoram para serem liquidados. Quando surgem emergências, você precisa de dinheiro imediatamente, não em três dias úteis.

Boas práticas para gerenciamento de risco de negociação Isso fortalecerá sua base financeira geral, já que os investidores que gerenciam bem o risco nos mercados tendem a aplicar a mesma disciplina às finanças pessoais.

Explore também este guia detalhado. guia de fundo de emergência Para aconselhamento passo a passo adaptado à situação financeira individual.

Diversificando seu portfólio: comparando estratégias de alocação

Uma vez que sua base esteja segura, é hora de abordar o cerne da segurança financeira: a diversificação. A forma como você distribui seu capital entre os ativos pode afetar drasticamente tanto seus retornos quanto sua tranquilidade.

Existem três estruturas principais que os investidores e traders de varejo sofisticados utilizam, cada uma com perfis distintos de risco/retorno.

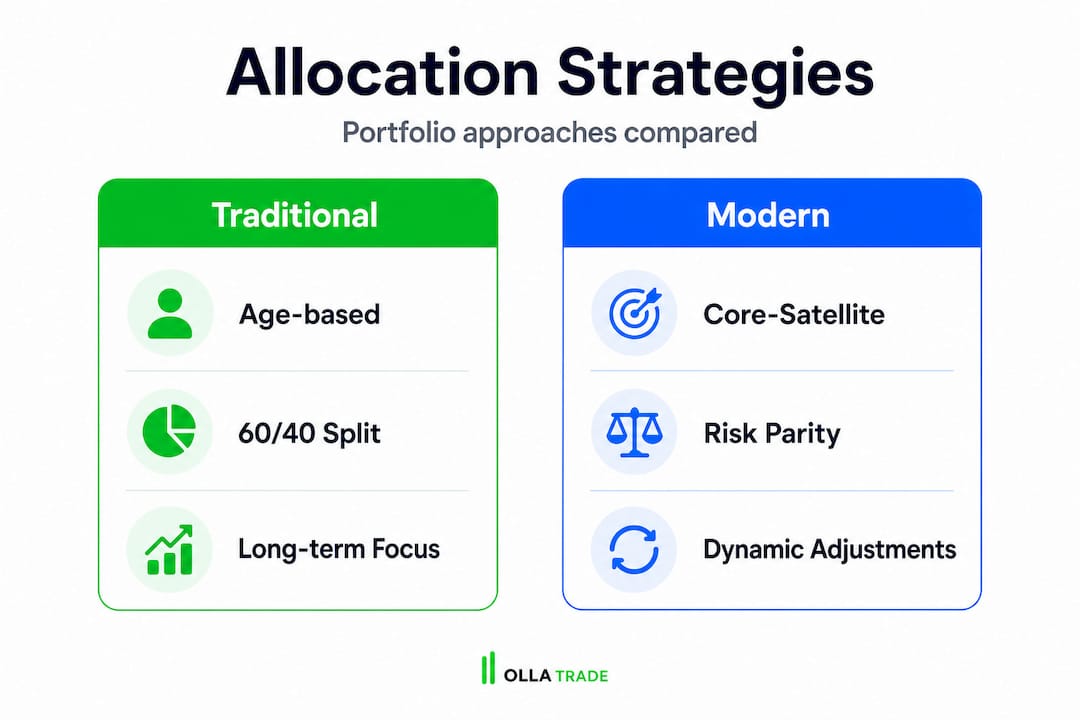

1. Alocação tradicional baseada na idade

Este é o modelo original. Dos 20 aos 30 anos, você mantém de 80 a 90% em ações e uma pequena parcela em títulos. Dos 40 aos 50 anos, essa porcentagem sobe para 60 a 75% em ações. Na aposentadoria, títulos e ativos mais seguros predominam. É um modelo simples e que historicamente funcionou, mas ignora completamente os perfis de risco individuais.

2. Estratégia núcleo-satélite

Aqui, de 60 a 80% do seu portfólio são alocados em fundos de índice amplos (como VTI ou fundos que replicam o S&P 500), enquanto de 20 a 40% são alocados a posições direcionadas e de maior convicção em setores, temas ou ações individuais. Essa abordagem preserva a estabilidade, permitindo, ao mesmo tempo, uma seleção ativa. Pesquisa sobre a construção de portfólios diversificados confirma que este modelo híbrido representa um sólido meio-termo para os investidores modernos.

3. Paridade de risco

Em vez de alocar por valor monetário, a paridade de risco aloca por contribuição de risco. As ações recebem de 25 a 35% (elas são voláteis, então ainda dominam o risco), os títulos recebem de 40 a 50% e as commodities preenchem de 15 a 20%. Cada classe de ativos contribui com um risco aproximadamente igual para o portfólio. O resultado é um desempenho mais estável ao longo dos ciclos de mercado, embora os retornos possam ficar abaixo dos portfólios puramente de ações em mercados de alta acentuados.

| Estratégia | Ações % | Título % | Outro | Ideal para |

|---|---|---|---|---|

| Tradicional (baseado na idade) | 60 a 90% | 10 a 40% | Mínimo | Investidores passivos de longo prazo |

| Núcleo-satélite | Índice amplo TP3T de 60 a 801 | 0 a 20% | 20 a 40% direcionado | Selecionadores de ações ativos |

| Paridade de risco | 25 a 35% | 40 a 50% | Mercadorias de 15 a 20% | Traders avessos à volatilidade |

Prós e contras de cada abordagem:

- Tradicional: Simples e comprovado, mas ignora a tolerância à volatilidade e a dinâmica atual do mercado.

- Núcleo-satélite: Flexível e adaptável, mas requer pesquisa ativa para a parte do satélite.

- Paridade de risco: Excelente para proteção contra quedas, mas complexo de rebalancear e pode apresentar desempenho inferior em longos períodos de alta.

Entender como Os índices de portfólio apoiam a diversificação. É essencial ao selecionar suas posições principais. E se você estiver considerando adicionar ativos reais, explore o porquê. comércio de mercadorias Pode servir tanto como proteção quanto como fator de retorno dentro de uma estrutura diversificada.

Para obter mais informações sobre estruturas adicionais, leia este guia sobre diversificar investimentos naturalmente e esta análise de Estratégias de alocação de ativos para 2026.

Além dos números: Planejamento financeiro holístico para traders e investidores

Você já explorou estratégias de alocação. Agora descubra como integrar mentalidade e adaptabilidade para alcançar o bem-estar financeiro a longo prazo, porque os números sozinhos não bastam.

Existem duas grandes correntes no planejamento financeiro. A visão tradicional, baseada em números, defende que a segurança vem de uma renda estável, uma carteira diversificada e o alcance de metas específicas. A visão holística, por sua vez, afirma que a segurança vem da clareza, da resiliência e de um propósito. Ambas as visões contêm verdades, e os investidores ativos precisam de ambas.

Eis o que os números realmente nos dizem: os investidores de varejo detêm aproximadamente ações 71% em suas carteiras, com base em dados de 2016 que ainda refletem os padrões de comportamento atuais. A posse de ações entre as famílias americanas está em aproximadamente 741 mil e 3 mil em 2025. A alta concentração é extremamente comum entre os investidores de varejo, o que significa que a maioria das pessoas está assumindo mais risco com ações individuais do que imagina.

Mas a dimensão emocional e psicológica é igualmente importante. Traders que se sentem financeiramente seguros tomam decisões visivelmente melhores. Quando você não está preocupado em perder sua reserva de emergência ou enfrentar cobranças de dívidas, você pode operar a partir de uma posição de força, em vez de desespero. Isso não é um conselho superficial. Impacta diretamente seus lucros e perdas.

“O objetivo do planejamento financeiro não é prever o futuro. É construir uma estrutura que possa lidar com qualquer futuro que surja.”

Planejamento holístico significa:

- Definir metas financeiras claras e por escrito para o curto e longo prazo.

- Agendamento de revisões trimestrais de seu portfólio, dívidas e cobertura de seguro.

- Analisar suas respostas emocionais aos eventos de mercado como dados, e não como ruído.

- Alinhe sua estratégia de investimento com seus objetivos de vida reais, e não apenas com metas de retorno abstratas.

Dica: Metas de curto prazo (abastecer a reserva de emergência, quitar cartões de crédito) e metas de longo prazo (construir patrimônio para a aposentadoria, obter renda com investimentos) exigem perspectivas distintas. Confundi-las leva ao uso da reserva de emergência para oportunidades de investimento, um padrão que destrói a segurança financeira mais rapidamente do que qualquer crise de mercado.

Desenvolver uma visão clara estratégia de investimento para o seu futuro E a revisão constante é a aplicação prática dessa abordagem holística. Você também pode aprimorar sua tomada de decisões de negociação estudando. 12 estratégias essenciais de negociação que os traders de varejo bem-sucedidos realmente aplicam.

Nossa perspectiva: A verdade incômoda sobre segurança financeira para traders ativos.

Eis a versão sincera que a maioria dos guias financeiros omite: a fórmula popular de "poupar e diversificar" é necessária, mas não suficiente. Já vimos investidores com carteiras bem diversificadas, retornos históricos sólidos e economias mensais consistentes serem completamente arruinados por uma única despesa médica inesperada, a perda de um emprego que consumiu seu capital de negociação ou uma chamada de margem que não conseguiram cobrir porque seu fundo de emergência estava na mesma conta de corretora onde mantinham suas operações ativas.

A fórmula falha quando as pessoas tratam a segurança financeira como um problema de otimização de portfólio em vez de um problema de gestão de vida. A diversificação protege você do risco de mercado. Ela não oferece nenhuma proteção contra interrupções de renda, crises de saúde ou erros comportamentais cometidos sob estresse financeiro.

A lição mais difícil que aprendi com o trading de varejo é a seguinte: os traders que sobrevivem tempo suficiente para se tornarem consistentemente lucrativos nem sempre são os analistas mais inteligentes. São aqueles que construíram estruturas de proteção em torno de suas atividades de trading. Eles separaram suas despesas de vida do capital de risco. Contrataram seguros. Revisaram sua exposição regularmente. Tomaram decisões sensatas e disciplinadas durante períodos de calmaria, para que períodos de volatilidade não os forçassem a agir de forma imprudente.

O excesso de confiança é a armadilha específica que vemos com mais frequência. Alguns meses de fortes retornos podem criar a ilusão de que as reservas e os seguros são luxos desnecessários. Não são. Os mercados podem se mover contra você mais rápido do que sua capacidade analítica pode protegê-lo, e o custo de estar errado sem uma rede de segurança é medido em anos de reconstrução, não apenas em dólares perdidos.

Observamos também que os investidores ignoram como a exposição a índices influencia seu risco geral quando já possuem posições individuais concentradas. A interação entre sua carteira de ações e o mercado em geral é mais importante do que a maioria dos investidores individuais leva em consideração.

A sabedoria prática aqui é simples: assuma o controle da sua segurança financeira como um sistema completo. Revise-a pelo menos uma vez por trimestre. Ajuste seus seguros conforme sua renda e exposição ao risco mudem. Mantenha sua reserva de emergência intocável. Aplique o mesmo rigor à sua estrutura financeira pessoal que você aplica às suas estratégias de investimento.

Dê o próximo passo rumo à segurança financeira com a Olla Trade.

Entender as estruturas é apenas metade do trabalho. Aplicá-las por meio de ferramentas e plataformas confiáveis é o que torna tudo realidade na sua vida financeira.

Na Olla Trade, criamos uma plataforma projetada para apoiar investidores de varejo em todas as etapas de sua jornada financeira, desde o aprendizado dos fundamentos até a execução de estratégias sofisticadas em forex, CFDs, metais, índices e criptomoedas. Seja você um iniciante na construção de seu primeiro portfólio diversificado ou um investidor experiente no aprimoramento de suas estratégias. abordagem de negociação forex Com ferramentas avançadas, os recursos estão aqui. Explore nossa seleção exclusiva. melhores ferramentas de negociação Para identificar os instrumentos que se adequam à sua estratégia, ou siga as nossas instruções. guia passo a passo para negociação forex Começar a gerir o risco desde o primeiro dia. A segurança financeira constrói-se através de ações consistentes e informadas.

Perguntas frequentes

Quanto devo reservar para um fundo de emergência como trader?

A maioria dos especialistas recomenda que o seu fundo de emergência tenha uma reserva equivalente a 3 a 6 meses de despesas, sendo que o limite superior se aplica a investidores que utilizam alavancagem ou mantêm posições concentradas.

A diversificação ainda é necessária se eu for um investidor experiente na seleção de ações?

A diversificação ainda é importante como uma camada de gestão de risco, mas carteiras concentradas com cerca de 25 ações podem funcionar bem para investidores que realizam pesquisas minuciosas e disciplinadas sobre cada posição.

Quais são os erros mais comuns que comprometem a segurança financeira?

Deixar de lado a reserva de emergência, ignorar a cobertura de seguro e concentrar excessivamente o capital em uma única classe de ativos são os erros estruturais mais frequentes cometidos por investidores individuais.

Como as estratégias de paridade de risco suavizam os retornos em comparação com a alocação tradicional de 60/40?

A paridade de risco distribui o risco igualmente entre as classes de ativos, em vez de alocá-lo por valor monetário, o que produz menores perdas e retornos mais consistentes em diferentes cenários de mercado do que a clássica divisão de 60/40 entre ações e títulos.

Com que frequência devo revisar minhas estratégias de alocação de ativos?

Reveja sua alocação de ativos pelo menos uma vez por ano e imediatamente após qualquer evento significativo em sua vida, como uma mudança na renda, uma despesa considerável ou uma alteração significativa em sua exposição ao mercado.

Recomendado

- Por que a segurança é importante no mercado financeiro: proteja seu capital

- Negociação Segura: Segurança, Ferramentas e Confiança Explicadas

- O que é patrimônio líquido no mercado financeiro? Guia essencial para negociações mais inteligentes.

- Como maximizar os lucros nas negociações: estratégias e gestão de riscos.