باختصار شديد:

- يظنّ العديد من المتداولين الأفراد خطأً أن الادخار وحده يضمن الأمن المالي، لكن إدارة المخاطر والحماية أمران أساسيان. فالأمن المالي الحقيقي يمكّن المتداولين من تحمّل الصدمات، وتجاوز الخسائر، وتحقيق أهدافهم دون ذعر؛ وهو يتطلب وجود احتياطيات، وتنويع الاستثمارات، والتأمين، وضوابط منضبطة لإدارة المخاطر. ويُعدّ بناء نظام مالي مرن، ومراجعته بانتظام، وتطبيق استراتيجيات متسقة، أموراً بالغة الأهمية لتحقيق الاستقرار طويل الأجل في التداول النشط.

يظن معظم المتداولين الأفراد أن ادخار نسبة من دخلهم شهريًا كافٍ لتحقيق الأمان المالي. هذا غير صحيح. فالادخار ليس سوى جزء من معادلة أكبر بكثير، وبالنسبة للمتداولين والمستثمرين الذين يعرضون رؤوس أموالهم لتقلبات السوق، قد تكون الفجوة بين "امتلاك مدخرات" و"الأمان المالي" شاسعة. يشرح هذا الدليل مفهوم الأمان المالي الحقيقي للمشاركين النشطين في السوق، ويقدم أطرًا عملية لبنائه من الصفر، ويفنّد بعضًا من أكثر الخرافات شيوعًا التي تقف عائقًا أمام تحقيق الاستقرار المالي الحقيقي.

جدول المحتويات

- ما هو الأمن المالي ولماذا هو مهم؟

- بناء أساسك المالي: صندوق الطوارئ، والديون، والتأمين

- تنويع محفظتك الاستثمارية: مقارنة استراتيجيات التوزيع

- ما وراء الأرقام: التخطيط المالي الشامل للتجار والمستثمرين

- وجهة نظرنا: الحقيقة غير المريحة بشأن الأمن المالي للمتداولين النشطين

- اتخذ الخطوة التالية نحو الأمان المالي مع أولا تريد

- الأسئلة الشائعة

أهم النقاط

| نقطة | تفاصيل |

|---|---|

| المدخرات لا تكفي | يتطلب الأمن المالي الحقيقي إدارة المخاطر والتأمين والتخطيط الاستراتيجي - وليس مجرد توفير المال. |

| التنويع أمر مهم | يؤدي توزيع الاستثمارات على فئات الأصول المختلفة إلى تقليل المخاطر ودعم الاستقرار المالي على المدى الطويل. |

| أسسك | قم بإنشاء صندوق للطوارئ، وقم بإدارة الديون، واحصل على التأمين المناسب قبل المخاطرة في التداول. |

| تبني التخطيط الشامل | إن دمج الهدف والمرونة يضمن أن تكون استراتيجيتك المالية قوية وقابلة للتكيف. |

| مراجعة استراتيجية منتظمة | راجع استراتيجيات محفظتك الاستثمارية سنوياً أو بعد أحداث الحياة الرئيسية للحفاظ على توافقها مع أهدافك. |

ما هو الأمن المالي ولماذا هو مهم؟

الأمان المالي ليس مجرد رقم في حسابك البنكي. بالنسبة للمتداولين والمستثمرين الأفراد، هو حالة تسمح لحياتك المالية باستيعاب الصدمات، وتحمل الخسائر، والاستمرار في دعم أهدافك دون إجبارك على اتخاذ قرارات متسرعة.

المدخرات وحدها غير كافية بدون إدارة سليمة للمخاطر وتأمين مناسب. هذا فرق جوهري يفصل المستثمرين ذوي الخبرة عن أولئك الذين حالفهم الحظ فحسب. فالمتداول الذي يملك 50,000 دولار في مدخراته، ولكنه لا يملك تأمينًا صحيًا ولا احتياطيًا للطوارئ، ويركز استثماراته في مركز واحد، يكون أكثر عرضة للخطر بكثير من المتداول الذي يملك 20,000 دولار موزعة بذكاء على أصول متعددة مع وجود وسائل حماية مناسبة.

مفهوم الوضوح أهم من اليقين الأمر مهم هنا. لن يكون هناك يقين مطلق في الأسواق. ما يمكنك تحقيقه هو وضوح بشأن مدى تقبلك للمخاطر، واحتياجاتك من الدخل، وخيارات الحماية المتاحة لك. هذا الوضوح هو ما يسمح لك باتخاذ قرارات واثقة حتى في أوقات التقلبات.

إليكم ما يتطلبه الأمن المالي فعلياً للمتداولين والمستثمرين الأفراد:

- صندوق الطوارئ: احتياطي نقدي سائل لتغطية نفقات المعيشة دون المساس بالاستثمارات

- محفظة متنوعة: الأصول موزعة على أدوات وأسواق مختلفة

- أنظمة إدارة المخاطر: تحديد نقاط وقف الخسارة، وتحديد حجم المراكز، وحدود التعرض.

- التغطية التأمينية: الحماية من الأحداث الطبية أو العجز أو انقطاع الدخل

- السيطرة على الديون: لا توجد التزامات ذات فائدة مرتفعة يمكن أن تستنزف رأس المال أثناء عمليات السحب

- فهم لوائح الاستثمار: معرفة الإطار القانوني الذي تعمل ضمنه أصولك

ثمة نقطة دقيقة جديرة بالملاحظة: المحافظ الاستثمارية المركزة ليست بالضرورة متهورة. تُظهر الأبحاث أن المحللين ذوي الخبرة والقدرات البحثية المتعمقة قادرون على إدارة محافظ تضم حوالي 25 سهمًا بكفاءة. غالبًا ما تُظهر المستثمرات الأفراد، على وجه الخصوص، ميلًا أكبر نحو التركيز، وهو ما قد يُجدي نفعًا عند دعمه ببحث دقيق. يكمن السر في إدراك نقاط قوتك التحليلية.

“"الأمان المالي لا يعني غياب المخاطر، بل يعني وجود نظام يحميك عندما تصبح المخاطر واقعاً."”

فهم أهمية صندوق الطوارئ تُعد هذه إحدى الخطوات الأولى لبناء ذلك النظام بشكل صحيح.

بناء أساسك المالي: صندوق الطوارئ، والديون، والتأمين

بعد تحديد مفهوم الأمان المالي، دعونا نستكشف الضمانات الأساسية التي يجب على كل مستثمر بناؤها أولاً. قبل السعي لتحقيق أقصى قدر من العوائد أو البحث عن الصفقة التالية، يجب أن تكون هذه الأساسيات راسخة.

وفق إرشادات هيئة تنظيم الصناعة المالية (FINRA) للمستثمرين لعام 2026, تشمل الآليات الأساسية للأمان المالي بناء صندوق طوارئ يغطي نفقات ثلاثة إلى ستة أشهر، وإدارة الديون بفعالية، والحفاظ على محفظة استثمارية متنوعة، والتأمين ضد المخاطر الكبرى كالحالات الطبية الطارئة. هذه ليست أموراً اختيارية، بل هي ركائز أساسية.

كيفية حساب حجم صندوق الطوارئ الخاص بك

استخدم هذا الإطار البسيط لتحديد حجم صندوق الطوارئ الخاص بك بدقة:

| عامل | المتداولون المتحفظون | المتداولون النشطون/العدوانيون |

|---|---|---|

| المصاريف الثابتة الشهرية | تغطية ثلاثية | تغطية 6 أضعاف |

| تنويع مصادر الدخل | دخل فردي: 6 أشهر | بث متعدد: 3 أشهر |

| مستوى التعرض للسوق | رافعة مالية منخفضة: 3 أشهر | رافعة مالية عالية: 6 أشهر فأكثر |

| حالة التأمين الصحي | مدة التأمين: 3 أشهر | غير مؤمّن عليه: 6 أشهر فأكثر |

كلما زادت تقلبات استراتيجية التداول الخاصة بك، كلما احتجت إلى صندوق طوارئ أكبر. يحتاج المضارب في سوق الفوركس الذي يستخدم رافعة مالية عالية إلى هامش أمان أكبر من مستثمر صناديق المؤشرات المتداولة على المدى الطويل.

بناء الأساس خطوة بخطوة

- راجع نفقاتك الشهرية. تتبع التكاليف الثابتة (الإيجار، المرافق، الاشتراكات) والتكاليف المتغيرة (الطعام، النقل، رسوم التداول) بشكل منفصل.

- افتح حساب توفير مخصص ذو عائد مرتفع. احتفظ بهذا المبلغ منفصلاً تماماً عن رأس مال التداول الخاص بك. إنه ليس مخصصاً للتداول إطلاقاً.

- استهدف صندوق الطوارئ الخاص بك أولاً. قبل ضخ رأس مال إضافي في الأسواق، تأكد من تمويل احتياطي الطوارئ الخاص بك بالكامل.

- الخطوة التالية هي معالجة الديون ذات الفائدة المرتفعة. إن ديون بطاقات الائتمان التي تتجاوز فوائدها السنوية 10% تُعدّ كارثة استثمارية. تخلص منها بشكل جذري.

- راجع تغطيتك التأمينية. ينبغي وضع سياسات حماية الصحة والإعاقة والدخل قبل توسيع نطاق نشاطك التجاري.

نصيحة احترافية: احتفظ بصندوق الطوارئ الخاص بك في حساب سيولة يسهل الوصول إليه، وليس في صناديق سوق المال أو السندات التي تستغرق وقتًا لتسييلها. عندما تحدث حالات الطوارئ، فأنت بحاجة إلى المال فورًا، وليس بعد ثلاثة أيام عمل.

الممارسات الجيدة لـ إدارة مخاطر التداول سيعزز ذلك أساسك المالي العام، لأن المتداولين الذين يديرون المخاطر بشكل جيد في الأسواق يميلون إلى تطبيق نفس الانضباط على الشؤون المالية الشخصية.

استكشف أيضًا هذا التفصيل دليل صندوق الطوارئ للحصول على نصائح خطوة بخطوة مصممة خصيصًا للظروف المالية الفردية.

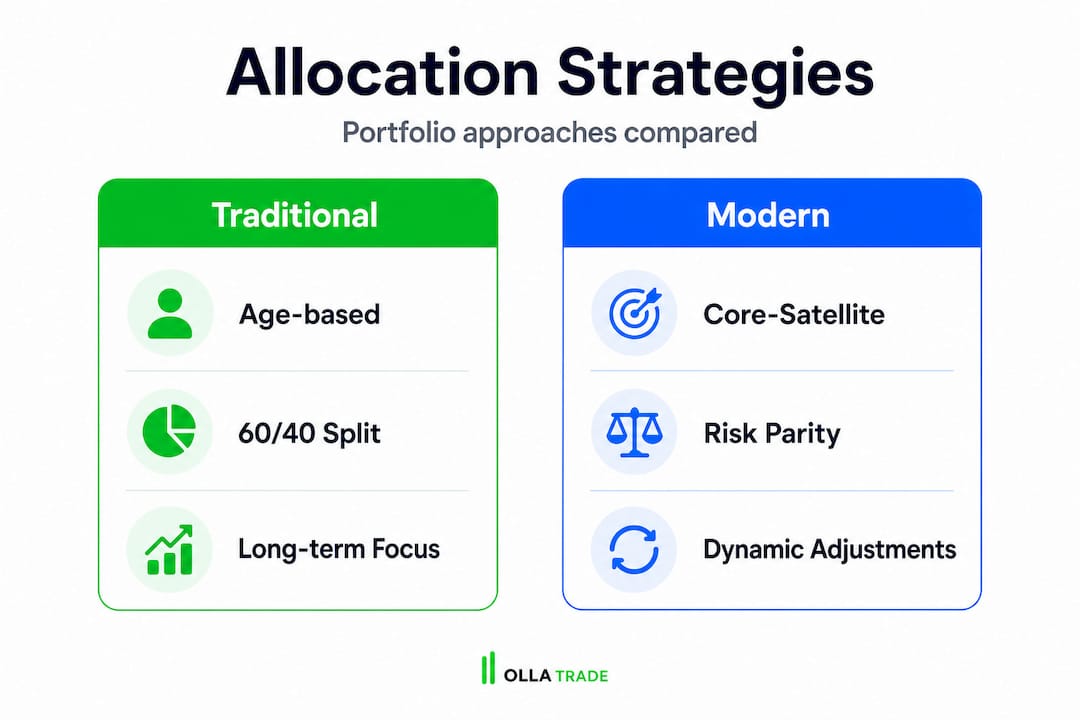

تنويع محفظتك الاستثمارية: مقارنة استراتيجيات التوزيع

بمجرد أن يصبح أساسك المالي متيناً، يحين وقت معالجة جوهر الأمان المالي: التنويع. إن طريقة توزيع رأس مالك على الأصول المختلفة يمكن أن تؤثر بشكل كبير على كل من عوائدك وراحة بالك.

هناك ثلاثة أطر رئيسية يستخدمها المتداولون والمستثمرون الأفراد ذوو الخبرة، ولكل منها خصائص مميزة للمخاطر والعوائد.

1. التوزيع التقليدي القائم على العمر

هذا هو الإطار الأصلي. في العشرينات والثلاثينات من العمر، يستثمر الفرد ما بين 80 و90% من أصوله في الأسهم، وجزءًا صغيرًا في السندات. في الأربعينات والخمسينات، ينتقل إلى استثمار ما بين 60 و75% في الأسهم. وعند التقاعد، تهيمن السندات والأصول الأكثر أمانًا على محفظته. إنه إطار بسيط وفعّال تاريخيًا، ولكنه يتجاهل تمامًا المخاطر الفردية.

2. استراتيجية النواة والأقمار الصناعية

هنا، يتم تخصيص ما بين 60% و80% من محفظتك الاستثمارية لصناديق المؤشرات العامة (مثل VTI أو صناديق تتبع مؤشر S&P 500)، بينما يتم تخصيص ما بين 20% و40% لمراكز استثمارية محددة وذات ثقة عالية في قطاعات أو مواضيع أو أسهم فردية. يحافظ هذا النهج على استقرار المحفظة مع إتاحة الفرصة للاختيار النشط. بحث حول بناء المحافظ الاستثمارية المتنوعة يؤكد هذا النموذج الهجين أنه يمثل أرضية وسطى قوية للمستثمرين المعاصرين.

3. تكافؤ المخاطر

بدلاً من التوزيع حسب القيمة الدولارية، يعتمد مبدأ تكافؤ المخاطر على التوزيع حسب مساهمة المخاطر. تحصل الأسهم على ما بين 25 و35% من إجمالي المخاطر (نظراً لتقلباتها، فإنها لا تزال تشكل النسبة الأكبر من المخاطر)، بينما تحصل السندات على ما بين 40 و50% من إجمالي المخاطر، وتغطي السلع ما بين 15 و20% من إجمالي المخاطر. تساهم كل فئة من فئات الأصول بمخاطر متساوية تقريباً في المحفظة. والنتيجة هي أداء أكثر استقراراً عبر دورات السوق، على الرغم من أن العوائد قد تتخلف عن محافظ الأسهم الخالصة في الأسواق الصاعدة القوية.

| استراتيجية | حقوق الملكية % | بوند % | آخر | الأفضل لـ |

|---|---|---|---|---|

| تقليدي (على أساس العمر) | 60 إلى 90% | 10 إلى 40% | الحد الأدنى | المستثمرون السلبيون على المدى الطويل |

| القمر الصناعي الأساسي | مؤشر واسع النطاق من 60 إلى 80% | من 0 إلى 20% | 20 إلى 40% مستهدف | منتقي الأسهم النشطين |

| تكافؤ المخاطر | 25 إلى 35% | 40 إلى 50% | السلع من 15 إلى 20% | المتداولون الذين يتجنبون التقلبات |

مزايا وعيوب كل نهج:

- تقليدي: بسيط ومجرب، لكنه يتجاهل مدى تحمل التقلبات وديناميكيات السوق الحالية

- القمر الصناعي الأساسي: مرن وقابل للتكيف، ولكنه يتطلب بحثًا نشطًا لجزء القمر الصناعي

- تكافؤ المخاطر: ممتاز لحماية رأس المال من الخسائر، لكن إعادة التوازن إليه معقدة وقد يكون أداؤه ضعيفاً في فترات الصعود الطويلة.

فهم كيفية تدعم مؤشرات المحفظة الاستثمارية التنويع يُعدّ هذا الأمر أساسيًا عند اختيار مراكزك الرئيسية. وإذا كنت تفكر في إضافة أصول حقيقية، فابحث عن الأسباب. تداول السلع يمكن أن يكون بمثابة أداة تحوط ومحرك للعائدات ضمن هيكل متنوع.

للاطلاع على أطر عمل إضافية، اقرأ هذا الدليل حول تنويع الاستثمارات بشكل طبيعي وهذا الانهيار لـ استراتيجيات تخصيص الأصول لعام 2026.

ما وراء الأرقام: التخطيط المالي الشامل للتجار والمستثمرين

لقد استكشفت استراتيجيات تخصيص الموارد. الآن اكتشف كيفية دمج العقلية والقدرة على التكيف لتحقيق الرفاهية المالية على المدى الطويل، لأن الأرقام وحدها لن توصلك إلى ذلك.

هناك اتجاهان رئيسيان في التخطيط المالي. يرى الاتجاه التقليدي، القائم على الأرقام، أن الأمان المالي يتحقق من خلال دخل ثابت، ومحفظة استثمارية متنوعة، وتحقيق مؤشرات أداء محددة. أما الاتجاه الشمولي، فيرى أن الأمان المالي يتحقق من خلال الوضوح، والمرونة، والهدف الواضح. كلا الاتجاهين يحمل في طياته بعض الحقيقة، ويحتاج المتداولون النشطون إلى كليهما.

إليكم ما تخبرنا به الأرقام فعلياً: يمتلك المستثمرون الأفراد ما يقارب أسهم 71% في محافظهم الاستثمارية، استنادًا إلى بيانات عام 2016 التي لا تزال تعكس أنماط السلوك الحالية. تبلغ ملكية الأسهم بين الأسر الأمريكية حاليًا حوالي 741 تريليون سهم في عام 2025. يُعدّ التركيز العالي للأسهم شائعًا للغاية بين المستثمرين الأفراد، مما يعني أن معظم الناس يتحملون مخاطر أكبر في الأسهم الفردية مما يدركون.

لكن البُعد العاطفي والنفسي لا يقل أهمية. فالمتداولون الذين يشعرون بالأمان المالي يتخذون قرارات أفضل بشكل ملحوظ. عندما لا تقلق بشأن فقدان مدخراتك للطوارئ أو مواجهة تحصيل الديون، يمكنك التداول من موقع قوة بدلاً من موقع يأس. هذه ليست نصيحة عابرة، بل تؤثر بشكل مباشر على أرباحك وخسائرك.

“"إن الهدف من التخطيط المالي ليس التنبؤ بالمستقبل، بل بناء هيكل قادر على التعامل مع أي شيء قد يأتي في المستقبل."”

التخطيط الشامل يعني:

- وضع أهداف مالية واضحة ومكتوبة على المدى القصير والطويل

- جدولة مراجعات ربع سنوية لمحفظتك الاستثمارية وديونك وتغطيتك التأمينية

- تتبع ردود أفعالك العاطفية تجاه أحداث السوق كبيانات، وليس كضوضاء.

- مواءمة استراتيجية الاستثمار مع أهداف حياتك الفعلية، وليس فقط مع أهداف العائد المجردة.

نصيحة احترافية: الأهداف قصيرة المدى (تمويل حساب الطوارئ، سداد بطاقات الائتمان) والأهداف طويلة المدى (بناء ثروة التقاعد، تحقيق دخل من التداول) تحتاج إلى إطارين ذهنيين منفصلين. الخلط بينهما يؤدي إلى استخدام أموال الطوارئ لفرص التداول، وهو نمط يُدمر الأمن المالي أسرع من أي انهيار في السوق.

تطوير واضح استراتيجية استثمارية لمستقبلك وتُعدّ مراجعتها باستمرار التطبيق العملي لهذا النهج الشامل. كما يمكنك تعزيز قدرتك على اتخاذ قرارات التداول من خلال الدراسة. 12 استراتيجية تداول أساسية وهذا ما يطبقه تجار التجزئة الناجحون بالفعل.

وجهة نظرنا: الحقيقة غير المريحة بشأن الأمن المالي للمتداولين النشطين

إليكم الحقيقة الصريحة التي تتجاهلها معظم الأدلة المالية: إنّ معادلة "الادخار والتنويع" الشائعة ضرورية، لكنها غير كافية. لقد رأينا متداولين يمتلكون محافظ استثمارية متنوعة بشكل جيد، وعوائد تاريخية قوية، ومدخرات شهرية منتظمة، يتعرضون لانتكاسة كاملة بسبب نفقات طبية غير متوقعة، أو فقدان وظيفة أدى إلى استنزاف رأس مالهم المخصص للتداول، أو طلب تغطية هامشية لم يتمكنوا من تغطيته لأن صندوق الطوارئ الخاص بهم كان في نفس حساب الوساطة الذي يضم صفقاتهم النشطة.

تنهار هذه المعادلة عندما يتعامل الناس مع الأمن المالي كمسألة تحسين محفظة استثمارية بدلاً من كونه مسألة إدارة حياة. فالتنويع يحميك من مخاطر السوق، لكنه لا يحميك من انقطاع الدخل، أو الأزمات الصحية، أو الأخطاء السلوكية التي تُرتكب تحت الضغط المالي.

الدرس المستفاد من التداول بالتجزئة هو التالي: المتداولون الذين ينجحون في الاستمرار لفترة كافية لتحقيق أرباح ثابتة ليسوا بالضرورة أذكى المحللين. بل هم أولئك الذين بنوا آليات حماية لأنشطتهم التجارية. فصلوا نفقات معيشتهم عن رأس مالهم المخصص للمخاطرة. حصلوا على تأمين. راجعوا مخاطرهم بانتظام. اتخذوا قرارات مدروسة ومنضبطة خلال فترات الهدوء حتى لا تجبرهم فترات التقلبات على اتخاذ قرارات متسرعة.

الثقة المفرطة هي المأزق الذي نراه غالباً. قد تُوهمك بضعة أشهر من العوائد القوية بأن المدخرات والتأمين مجرد رفاهية غير ضرورية، لكنها ليست كذلك. فالأسواق قد تتحرك ضدك أسرع من قدرة تحليلك على حمايتك، وتكلفة الخطأ دون شبكة أمان تُقاس بسنوات من إعادة البناء، لا بالخسائر المالية فحسب.

نلاحظ أيضاً أن المتداولين يتجاهلون تأثير التعرض للمؤشرات على مستوى المخاطر الإجمالية لديهم، خاصةً عندما يديرون مراكز فردية مركزة. إن التفاعل بين محفظة الأسهم الخاصة بك والسوق بشكل عام له أهمية أكبر مما يدركه معظم المتداولين الأفراد.

الحكمة العملية هنا بسيطة: تحكّم في أمنك المالي كنظام متكامل. راجعه مرة واحدة على الأقل كل ثلاثة أشهر. عدّل تأمينك مع تغير دخلك ومخاطرك. حافظ على صندوق الطوارئ الخاص بك بعيدًا عن المساس. طبّق نفس الدقة والصرامة على هيكلك المالي الشخصي كما تفعل مع استراتيجيات التداول الخاصة بك.

اتخذ الخطوة التالية نحو الأمان المالي مع أولا تريد

إن فهم الأطر ليس سوى نصف المهمة. أما تطبيقها من خلال أدوات ومنصات موثوقة فهو ما يجعلها ملموسة في حياتك المالية.

في Olla Trade، قمنا ببناء منصة مصممة لدعم المتداولين الأفراد في كل مرحلة من رحلتهم المالية، بدءًا من تعلم الأساسيات وصولًا إلى تنفيذ استراتيجيات متطورة في أسواق العملات الأجنبية، وعقود الفروقات، والمعادن، والمؤشرات، والعملات المشفرة. سواء كنت تبني محفظتك الاستثمارية المتنوعة الأولى أو تعمل على تحسين محفظتك الحالية نهج تداول العملات الأجنبية بفضل الأدوات المتقدمة، أصبحت الموارد متاحة. استكشف مجموعتنا المختارة. أفضل أدوات التداول لتحديد الأدوات التي تناسب استراتيجيتك، أو اتبع إرشاداتنا دليل تداول العملات الأجنبية خطوة بخطوة البدء بإدارة المخاطر من اليوم الأول. يُبنى الأمن المالي من خلال العمل المتواصل والمدروس.

الأسئلة الشائعة

كم يجب أن أخصص من المال لصندوق الطوارئ بصفتي تاجراً؟

يوصي معظم الخبراء بصندوق طوارئ يغطي نفقاتك لمدة تتراوح بين 3 و 6 أشهر، مع تطبيق الحد الأعلى على المتداولين الذين يستخدمون الرافعة المالية أو يديرون مراكز مركزة.

هل لا يزال التنويع ضرورياً إذا كنت خبيراً في اختيار الأسهم؟

لا يزال التنويع مهمًا كطبقة لإدارة المخاطر، ولكن المحافظ المركزة التي تضم حوالي 25 سهمًا يمكن أن تكون فعالة للمستثمرين الذين يجرون بحثًا دقيقًا ومنضبطًا حول كل مركز.

ما هي أكثر الأخطاء شيوعاً التي تقوض الأمن المالي؟

إن تخطي صندوق الطوارئ، وتجاهل التغطية التأمينية، والتركيز المفرط لرأس المال في فئة أصول واحدة هي أكثر الأخطاء الهيكلية شيوعاً التي يرتكبها المتداولون الأفراد.

كيف تعمل استراتيجيات تكافؤ المخاطر على تحسين العوائد مقارنة بالتوزيع التقليدي بنسبة 60/40؟

توزع نظرية تكافؤ المخاطر المخاطر بالتساوي عبر فئات الأصول بدلاً من تخصيصها حسب القيمة الدولارية، مما ينتج عنه انخفاضات أقل وعوائد أكثر اتساقًا عبر بيئات السوق المختلفة مقارنة بالتقسيم الكلاسيكي 60/40 للأسهم/السندات.

كم مرة يجب عليّ مراجعة استراتيجيات توزيع الأصول الخاصة بي؟

راجع توزيع أصولك مرة واحدة على الأقل في السنة، ومباشرة بعد أي حدث مهم في حياتك مثل تغيير في الدخل، أو نفقات كبيرة، أو تحول كبير في تعرضك للسوق.