TL؛ DR:

- متعدد ادائیگی کے اختیارات پیش کرنے سے کارٹ ترک کرنے میں نمایاں کمی آتی ہے اور چیک آؤٹ کی تکمیل کی شرح میں اضافہ ہوتا ہے۔.

- علاقائی اور آبادیاتی ترجیحات کو سمجھنا صارفین کے بہتر اعتماد، وفاداری اور عالمی منڈی تک رسائی کو یقینی بناتا ہے۔.

- ادائیگی آرکیسٹریشن پلیٹ فارم کا استعمال انتظام کو آسان بناتا ہے اور ذہین روٹنگ اور متحد سیٹلمنٹ کے ذریعے تبادلوں کو زیادہ سے زیادہ کرتا ہے۔.

ادائیگی کے متعدد اختیارات پیش کرنا واحد سب سے براہ راست لیور ہے جو ایک کاروبار کو چیک آؤٹ کی تکمیل کی شرحوں کو بڑھانے اور کھوئی ہوئی آمدنی کو کم کرنے کے لیے کھینچ سکتا ہے۔ جب گاہک ادائیگی کی سکرین پر پہنچ جاتے ہیں اور اپنا پسندیدہ طریقہ تلاش نہیں کر پاتے ہیں، تو وہ چلے جاتے ہیں۔ یہ رگڑ کوئی معمولی تکلیف نہیں ہے۔ یہ قابل پیمائش نتائج کے ساتھ تبدیلی کا قاتل ہے۔ ایپل پے، کلارنا، اور پے پال جیسے پلیٹ فارمز نے ادائیگی کی لچک کو ایک بنیادی توقع کے طور پر معمول بنایا ہے، نہ کہ پریمیم خصوصیت۔ یہ سمجھنا کہ ادائیگی کے متعدد اختیارات کیوں اہمیت رکھتے ہیں، اور انہیں حکمت عملی کے ساتھ کیسے تعینات کیا جائے، ان کاروباروں کو الگ کرتا ہے جو آخری مرحلے پر رک جاتے ہیں۔.

کارٹ ترک کرنے کو کم کرنے کے لیے متعدد ادائیگی کے اختیارات کیوں استعمال کریں۔

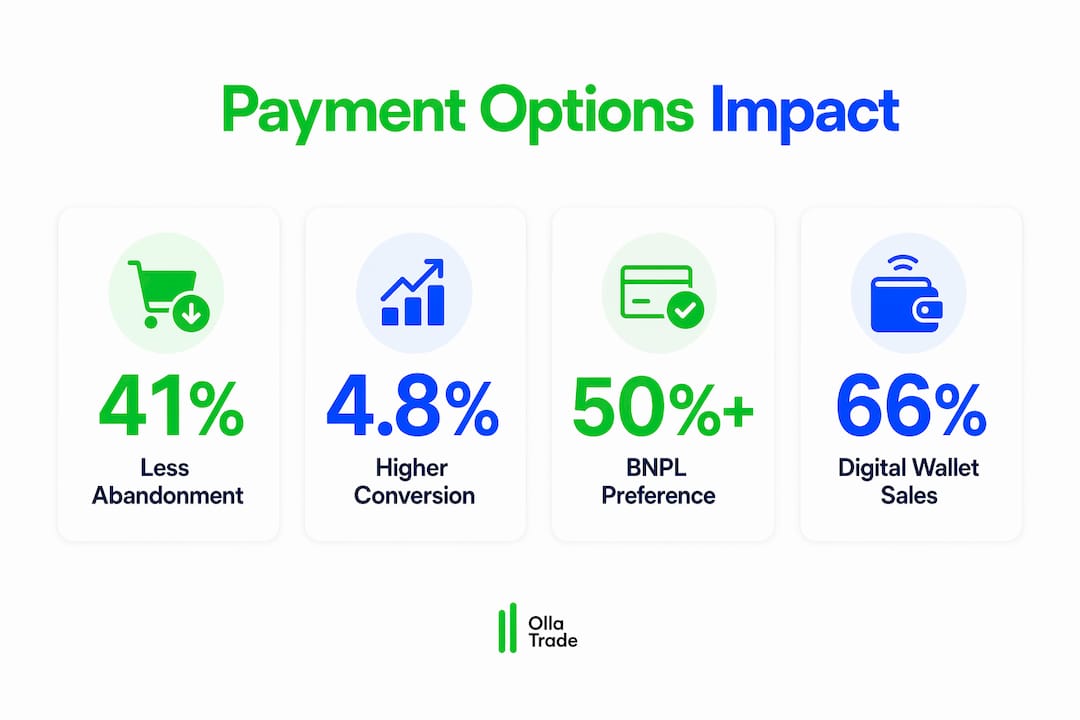

ادائیگی کی قسم اور کارٹ ترک کرنے کا ڈیٹا ٹھیک ٹھیک نہیں ہے۔ متعدد ادائیگی کے اختیارات پیش کرنے والے اسٹورز نے دیکھا کارٹ چھوڑنے میں 41% کمی واحد طریقہ چیک آؤٹ کے مقابلے میں۔ یہ نمبر حقیقی گاہکوں کی نمائندگی کرتا ہے جنہوں نے پہلے ہی خریدنے کا فیصلہ کیا تھا، پھر روک دیا کیونکہ چیک آؤٹ ان سے نہیں مل سکا جہاں وہ تھے۔.

تبادلوں کا فرق بھی اتنا ہی حیران کن ہے۔ ادائیگی کے چھ یا اس سے زیادہ طریقوں والے اسٹورز نے سنگل آپشن چیک آؤٹ کے لیے اوسطاً 4.8% تبادلوں کی شرح 2.9% کی ہے۔ 10,000 ماہانہ زائرین پر کارروائی کرنے والے کاروبار کے لیے، یہ فرق اضافی ٹریفک پر ایک ڈالر خرچ کیے بغیر براہ راست سینکڑوں اضافی مکمل ٹرانزیکشنز میں ترجمہ کرتا ہے۔.

اصل وجہ سیدھی ہے۔ صارفین نے اعتماد، سہولت اور مالیاتی انتظام سے منسلک ادائیگی کی مضبوط عادات تیار کی ہیں۔ ایک خریدار جو بجٹ کنٹرول کے لیے Klarna پر انحصار کرتا ہے، یا جو رفتار کے لیے Apple Pay کا استعمال کرتا ہے، کریڈٹ کارڈ کے اندراج کے فارم پر صرف اس لیے سوئچ نہیں کرے گا کہ آپ کی پیشکش صرف یہی ہے۔ وہ صرف ایک مدمقابل تلاش کریں گے جو ان کو ایڈجسٹ کرتا ہے۔.

ادائیگی کے مرحلے پر صارفین کے ترک کرنے کی عام وجوہات میں شامل ہیں:

- ان کا ترجیحی ڈیجیٹل والیٹ تعاون یافتہ نہیں ہے۔

- ابھی خریدیں، بعد میں ادائیگی کے اختیارات زیادہ ٹکٹ کی خریداری کے لیے غائب ہیں۔

- چیک آؤٹ کے لیے بہت زیادہ دستی کارڈ کے اندراج کے مراحل کی ضرورت ہوتی ہے۔

- مقامی یا علاقائی ادائیگی کے طریقے بین الاقوامی خریداروں کے لیے دستیاب نہیں ہیں۔

پرو ٹپ: اپنے دستیاب ادائیگی کے طریقہ کار کے لوگو کو نمایاں طور پر چیک آؤٹ صفحہ کے اوپری حصے پر دکھائیں، نہ صرف داخلے کے مقام پر۔ جو گاہک اپنا ترجیحی طریقہ جلد دیکھتے ہیں ان کے بہاؤ میں بعد میں ہچکچاہٹ کا امکان بہت کم ہوتا ہے۔.

آبادیاتی اور علاقے کے لحاظ سے ادائیگی کے کون سے طریقے سب سے زیادہ اہمیت رکھتے ہیں۔

ادائیگی کی ترجیح عالمگیر نہیں ہے۔ اس کی تشکیل عمر، جغرافیہ اور خریداری کے رویے سے ہوتی ہے۔ تمام صارفین کے ساتھ ایسا سلوک کرنا جیسے کہ وہ ایک جیسی ادائیگی کی عادات رکھتے ہوں، چیک آؤٹ ڈیزائن میں سب سے عام اور مہنگی غلطیوں میں سے ایک ہے۔.

BNPL کے اختیارات کو 50% سے زیادہ ترجیح دی جاتی ہے۔ Gen Z اور millennials کے، اور وہ براہ راست زیادہ ٹکٹ والی اشیاء کے لیے اوسط آرڈر کی قیمتوں میں اضافہ کرتے ہیں۔ یہ محض ایک نسلی نرالا نہیں ہے۔ BNPL خریداری کے نفسیاتی ڈھانچے کو "کیا میں اسے ابھی برداشت کر سکتا ہوں" سے "کیا میں وقت کے ساتھ ساتھ اس کا انتظام کر سکتا ہوں" میں منتقل کر دیتا ہے، جو اخراجات کو غیر مقفل کرتا ہے جو دوسری صورت میں نہیں ہوتا۔ Gen X خریداروں کے لیے، روایتی کریڈٹ اور ڈیبٹ کارڈز غالب رہتے ہیں، اور کارڈ کے اندراج سے رگڑ کو دور کرنا اب بھی اس آبادی کے لیے بہت اہمیت رکھتا ہے۔.

علاقائی تغیر پیچیدگی کی ایک اور تہہ کا اضافہ کرتا ہے۔ مقامی ادائیگی کے طریقوں کو فعال کرنا چیک آؤٹ کی تبدیلی کو 51% تک بڑھاتا ہے۔ بین الاقوامی سطح پر پھیلنے والے کاروبار کے لیے۔ جرمنی میں، سوفورٹ اور SEPA بینک ٹرانسفر معیاری توقعات ہیں۔ ہالینڈ میں، iDEAL زیادہ تر آن لائن لین دین کو ہینڈل کرتا ہے۔ برازیل میں، Pix اور Boleto Bancário متبادل نہیں ہیں۔ وہ بنیادی طریقے ہیں۔ ان ترجیحات کو نظر انداز کرنے کا مطلب پوری مارکیٹ کو ختم کرنا ہے۔.

میکرو رجحان عجلت کو تقویت دیتا ہے۔ مارچ 2026 تک ڈیجیٹل والٹس کی قیادت میں غیر کارڈ کی ادائیگیوں نے عالمی آن لائن فروخت میں 66% کا حصہ ڈالا۔ 2024 میں ادائیگی کے ذریعے بینک کی منتقلی میں 40% اضافہ ہوا اور 2025 تک ڈیجیٹل خوردہ ادائیگیوں میں 25% کا اضافہ ہوا۔ یہ مخصوص طرز عمل نہیں ہیں۔ وہ عالمی تجارت کی مرکزی دھارے کی سمت کی نمائندگی کرتے ہیں۔.

| ادائیگی کا طریقہ | پرائمری ڈیموگرافک | کلیدی علاقے |

|---|---|---|

| ڈیجیٹل بٹوے (ایپل پے، گوگل پے) | Millennials، Gen Z | شمالی امریکہ، یورپ، ایشیا پیسیفک |

| بی این پی ایل (کلارنا، بعد کی ادائیگی) | جنرل زیڈ، ملینئیلز | امریکہ، برطانیہ، آسٹریلیا، نورڈکس |

| کریڈٹ/ڈیبٹ کارڈز | جنرل ایکس، بیبی بومرز | عالمی، خاص طور پر شمالی امریکہ |

| مقامی بینک ٹرانسفرز (iDEAL، Pix، Sofort) | تمام عمر | نیدرلینڈز، برازیل، جرمنی |

| کریپٹو کرنسی | ٹیک سیوی، نوجوان تاجر | عالمی، ابھرتی ہوئی مارکیٹوں میں بڑھ رہی ہے۔ |

پرو ٹپ: نئی مارکیٹ میں توسیع کرنے سے پہلے، اس علاقے میں اپنے موجودہ کسٹمر بیس کا سروے کریں یا اپنے ادائیگی کی ناکامی کے ڈیٹا کا تجزیہ کریں۔ سب سے زیادہ ڈراپ آف کا سبب بننے والے طریقے آپ کو بتاتے ہیں کہ پہلے کہاں سرمایہ کاری کرنی ہے۔.

آپریشنل افراتفری کے بغیر متعدد ادائیگی کے گیٹ ویز کو کیسے نافذ کیا جائے۔

ادائیگی کے اختیارات شامل کرنا اس وقت تک سیدھا لگتا ہے جب تک کہ آپ پانچ الگ الگ گیٹ وے معاہدوں کا انتظام نہیں کر رہے، متعدد اکاؤنٹس میں فنڈز کو ملانا، اور متضاد فراڈ کے اصولوں کا ازالہ نہیں کر رہے ہیں۔ آپریشنل پیچیدگی حقیقی ہے، اور یہ بنیادی وجہ ہے کہ بہت سے کاروبار اپنے ادائیگی کے اسٹیک کو متنوع بنانے میں تاخیر کرتے ہیں۔.

ادائیگی آرکیسٹریشن پلیٹ فارم اس مسئلے کو براہ راست حل کرتے ہیں۔ ہر گیٹ وے کو آزادانہ طور پر منسلک کرنے کے بجائے، آرکیسٹریشن پرتیں تمام ادائیگی فراہم کرنے والوں کے اوپر بیٹھتی ہیں اور روٹنگ، فال بیک منطق، اور ایک ہی انٹرفیس سے رپورٹنگ کا انتظام کرتی ہیں۔ ادائیگی آرکیسٹریشن پلیٹ فارم استعمال کرنے والے کاروبار ایک سے زیادہ گیٹ ویز کا الگ الگ انتظام کرنے والوں کے مقابلے میں 23% زیادہ تبادلوں کی شرح دیکھتے ہیں۔ کارکردگی کا فائدہ متحرک روٹنگ سے حاصل ہوتا ہے، جو خود بخود لین دین کو گیٹ وے تک لے جاتا ہے جس کے زیادہ امکان کارڈ کی قسم، جغرافیہ، اور حقیقی وقت میں کامیابی کی شرح کی بنیاد پر انہیں منظور کیا جا سکتا ہے۔.

ادائیگی آرکیسٹریشن پلیٹ فارم فراہم کرنے والی کلیدی صلاحیتوں میں شامل ہیں:

- متحرک روٹنگ: ہر ٹرانزیکشن کو حقیقی وقت میں بہترین گیٹ وے پر بھیجتا ہے۔

- A/B ٹیسٹنگ: آپ کو ڈیولپر کی شمولیت کے بغیر ادائیگی کے طریقہ کار کی پیشکش اور آرڈر کی جانچ کرنے دیتا ہے۔

- متحد تصفیہ: ادائیگی کے متعدد طریقوں سے رسیدوں کو a میں یکجا کرتا ہے۔ واحد کاروباری اکاؤنٹ, متعدد بینک اکاؤنٹس کو منظم کرنے کی ضرورت کو ختم کرنا

- فراڈ کی روک تھام کا انضمام: تمام چینلز پر AI سے چلنے والے دھوکہ دہی کے مستقل اصولوں کا اطلاق کرتا ہے، جو 29% تک مسترد شدہ جائز لین دین کو کم کرتا ہے۔

Adyen، Gr4vy، اور Stripe جیسے فراہم کنندگان مختلف قیمت پوائنٹس اور پیچیدگی کی سطحوں پر آرکیسٹریشن کی صلاحیتیں پیش کرتے ہیں۔ صحیح انتخاب کا انحصار لین دین کے حجم، جغرافیائی رسائی اور اندرونی تکنیکی وسائل پر ہوتا ہے۔.

پرو ٹپ: ہائی کنورٹنگ اسٹورز اپنے مخصوص کسٹمر پروفائل کے ساتھ منسلک 4 سے 6 ادائیگی کے طریقوں پر توجہ مرکوز کرتے ہیں۔ اس حد سے آگے مزید اختیارات صارفین کو مغلوب کر سکتے ہیں اور چیک آؤٹ کی تکمیل کو سست کر سکتے ہیں۔ اپنے اعلیٰ کارکردگی کے طریقوں سے شروع کریں اور ڈیٹا کی بنیاد پر پھیلائیں۔.

ادائیگی کی لچک کس طرح کسٹمر کا اعتماد اور وفاداری پیدا کرتی ہے۔

ادائیگی کا تجربہ اور برانڈ کا تصور گاہک کے ذہن میں لازم و ملزوم ہیں۔ صارفین شاذ و نادر ہی الگ ہوتے ہیں۔ برانڈ ٹرسٹ سے ادائیگی کی کارکردگی, ، اور ایک ناکام یا مایوس کن لین دین مہینوں کے مثبت برانڈ کی تعمیر کو کالعدم کر سکتا ہے۔ یہ کوئی نرم تشویش نہیں ہے۔ اس کے منتھن، رقم کی واپسی کی درخواستوں، اور کھوئے ہوئے دوبارہ کاروبار کے ذریعے آمدنی کے براہ راست اثرات ہیں۔.

اس مساوات کا مثبت پہلو بھی اتنا ہی طاقتور ہے۔ جب چیک آؤٹ کا تجربہ آسان محسوس ہوتا ہے، تو یہ مجموعی طور پر برانڈ پر گاہک کے اعتماد کو تقویت دیتا ہے۔ ایپل پے یا گوگل پے کے ذریعے بائیو میٹرک تصدیق جیسی خصوصیات چیک آؤٹ کے وقت کو سیکنڈ تک کم کرتی ہیں۔ تیز رفتار چیک آؤٹ کے اختیارات جو ادائیگی کی تفصیلات کو یاد رکھتے ہیں دوبارہ وزٹ کرنے پر دوبارہ داخلے کے رگڑ کو ختم کرتے ہیں۔ یہ عیش و آرام کی خصوصیات نہیں ہیں۔ وہ اب ان صارفین کے لیے بنیادی توقعات ہیں جو باقاعدگی سے آن لائن خریداری کرتے ہیں۔.

ادائیگی کے اختیارات کو نمایاں طور پر ظاہر کرنے سے تکمیل کی شرحوں میں 31% اضافہ ہوتا ہے، اور صارف کے رویے کی بنیاد پر ادائیگی کے طریقوں کو متحرک طور پر ترتیب دینے سے اس کے اوپر 18% کا اضافہ ہوتا ہے۔ مطلب واضح ہے: ادائیگی کے اختیارات کی بصری پیشکش بذات خود ایک تبادلوں کا آلہ ہے، نہ کہ صرف ایک عملی ضرورت۔.

“"ادائیگی کی لچک اب ایک فرنٹ لائن برانڈ فرق ہے جو وفاداری اور دوبارہ کاروبار کو متاثر کرتی ہے۔" - Gr4vy

وہ کاروبار جو ادائیگی کی حکمت عملی کو بیک اینڈ آپریشنل ٹاسک کے طور پر مانتے ہیں وہ مستقل طور پر ان کی کارکردگی کو کم کرتے ہیں جو اسے گاہک کے تجربے کی ترجیح سمجھتے ہیں۔ ادائیگی کی متنوع ترجیحات کو نظر انداز کرنا صارفین کو عین اسی لمحے دور کر دیتا ہے جب وہ خریدنے کے لیے سب سے زیادہ تیار ہوتے ہیں۔ یہ ان کو کھونے کی بدترین جگہ ہے۔.

اہم نکات

متعدد ادائیگی کے اختیارات براہ راست تبادلوں کی شرحوں میں اضافہ کرتے ہیں، ترک کرنے کو کم کرتے ہیں، اور خریداروں سے ان کے لین دین کے ترجیحی مقام پر مل کر کسٹمر کی وفاداری پیدا کرتے ہیں۔.

| نقطہ | تفصیلات |

|---|---|

| مختلف قسم کے ساتھ ترک کرنا قطرے | ادائیگی کے متنوع طریقوں والے اسٹورز سنگل آپشن چیک آؤٹ کے مقابلے میں 41% کم کارٹ ترک کرتے ہیں۔. |

| ڈیموگرافکس ڈرائیو کے طریقہ کار کی ترجیح | BNPL سوٹ Gen Z اور Millennials; جنرل X کے لیے کارڈ غالب رہتے ہیں۔ مقامی طریقے بین الاقوامی سطح پر اہم ہیں۔. |

| آرکیسٹریشن پیچیدگی کو کم کرتا ہے۔ | ادائیگی آرکیسٹریشن پلیٹ فارمز 23% اعلی تبادلوں کی فراہمی اور تصفیہ کو ایک اکاؤنٹ میں یکجا کرتے ہیں۔. |

| مرئیت تکمیل کو بڑھاتی ہے۔ | چیک آؤٹ پر ادائیگی کے اختیارات کو نمایاں طور پر ظاہر کرنے سے تکمیل کی شرحوں میں 31% اضافہ ہوتا ہے۔. |

| ادائیگیاں ایک برانڈ سگنل ہیں۔ | ناقص ادائیگی کے تجربات اعتماد اور ڈرائیو کو نقصان پہنچاتے ہیں، لچک کو فرنٹ لائن کاروباری ترجیح بناتے ہیں۔. |

ادائیگیوں کو حکمت عملی کے طور پر علاج کرنے کا معاملہ، بنیادی ڈھانچہ نہیں۔

میں نے دیکھا ہے کہ زیادہ تر کاروبار ادائیگی کے سیٹ اپ کو ایک وقتی تکنیکی کام کے طور پر دیکھتے ہیں۔ آپ ایک گیٹ وے چنیں، اسے مربوط کریں، اور آگے بڑھیں۔ یہ ذہنیت زیادہ تر ادائیگی سے متعلق آمدنی کے رساو کا ذریعہ ہے جو میں نے دیکھا ہے، اور یہ حیرت انگیز طور پر عام ہے حتیٰ کہ جدید ترین آپریٹرز میں بھی۔.

وہ کاروبار جو تبادلوں پر مسلسل بہتر کارکردگی کا مظاہرہ کرتے ہیں وہ ادائیگی کی حکمت عملی کے ساتھ اس طرح سلوک کرتے ہیں جس طرح وہ قیمتوں یا پروڈکٹ کے انتخاب کے ساتھ سلوک کرتے ہیں: ایک ایسی چیز کے طور پر جس پر مسلسل توجہ، جانچ اور لوکلائزیشن کی ضرورت ہوتی ہے۔ دی تجارتی کارکردگی میں ادائیگی کے اختیارات کا کردار مالیاتی پلیٹ فارمز پر لاگو ہونے والے اس اصول کی ایک بہترین مثال ہے، جہاں ڈپازٹ اور نکلوانے کا رگڑ براہ راست اس بات پر اثر انداز ہوتا ہے کہ آیا صارف متحرک ہوتا ہے اور متحرک رہتا ہے۔.

میرا ایماندارانہ نظریہ یہ ہے کہ "زیادہ بہتر ہے" جبلت غلط ہے۔ چیک آؤٹ پیج پر ادائیگی کے پندرہ طریقوں کو اسٹیک کرنا لچک کا اشارہ نہیں دیتا۔ یہ الجھن کا اشارہ کرتا ہے۔ نظم و ضبط چار سے چھ طریقوں کو منتخب کرنے میں ہے جو آپ کا مخصوص کسٹمر بیس اصل میں استعمال کرتا ہے، پھر انہیں اس انداز میں پیش کرنا جو ذاتی اور رگڑ کے بغیر محسوس ہوتا ہے۔ اس کے لیے ادائیگی کے اعداد و شمار کے تجزیہ کی ضرورت ہے، اندازہ لگانے کی نہیں۔.

میں دیکھ رہا ہوں کہ لوکلائزیشن سب سے کم استعمال شدہ لیور ہے۔ جنوب مشرقی ایشیا میں پھیلنے والا ایک کاروبار جو صرف ویزا اور ماسٹر کارڈ پیش کرتا ہے، مارکیٹ کے ایک اہم حصے کو ناقابل رسائی چھوڑ رہا ہے۔ سپورٹ کرنا AED پر مبنی علاقائی ادائیگی کی ترجیحات یا ٹارگٹ مارکیٹس میں مقامی بینک ٹرانسفر کے طریقے اچھی چیز نہیں ہے۔ یہ داخلے کی قیمت ہے۔ مقامی ادائیگی کے طریقوں سے 51% کنورژن لفٹ کوئی معمولی بہتری نہیں ہے۔ یہ ایک ساختی فائدہ ہے۔.

آخری نکتہ جو میں کروں گا وہ نگرانی کے بارے میں ہے۔ ادائیگی کی کارکردگی کا ڈیٹا، طریقہ کار کے لحاظ سے منظوری کی شرح، جغرافیہ کے لحاظ سے ناکامی کی وجوہات، اور ڈیوائس کے لحاظ سے ترک کرنے کے پوائنٹس، کاروبار کی طرف سے پیدا کیے جانے والے سب سے امیر ترین طرز عمل کا ڈیٹا ہے۔ زیادہ تر کاروبار اسے جمع کرتے ہیں اور اسے نظر انداز کرتے ہیں۔ وہ جو ماہانہ اس کا جائزہ لیتے ہیں اور اس کے مطابق اپنے ادائیگی کے اسٹیک کو ایڈجسٹ کرتے ہیں وہی لوگ ہیں جو وقت کے ساتھ ساتھ ان کے تبادلوں کے فوائد کو بڑھاتے ہیں۔.

- ایف ایکس

Ollatrade پر ادائیگی کے لچکدار اختیارات کے ساتھ تجارت شروع کریں۔

Olatrade ان تاجروں کے لیے بنایا گیا ہے جو توقع کرتے ہیں کہ ان کا پلیٹ فارم اتنی ہی محنت کرے گا جیسا کہ وہ کرتے ہیں۔ رقوم جمع کرنا اور نکالنا کبھی بھی اس وجہ سے نہیں ہونا چاہیے کہ تجارت میں تاخیر ہو یا کوئی پوزیشن چھوٹ جائے۔ Olatrade ڈپازٹس اور نکالنے کے لیے ادائیگی کے طریقوں کی ایک وسیع رینج کی حمایت کرتا ہے، اس لیے آپ اپنی شرائط پر سرمایہ منتقل کر سکتے ہیں، پلیٹ فارم کی نہیں۔ چاہے آپ رسائی حاصل کر رہے ہوں۔ فاریکس مارکیٹس یا دھاتوں، اشاریہ جات، اور کریپٹو کرنسیوں پر CFD کی تجارت کریں، ادائیگی کا تجربہ تیز، محفوظ اور لچکدار ہونے کے لیے ڈیزائن کیا گیا ہے۔ آج ہی Ollatrade کو دریافت کریں اور ادائیگی کے اس طریقے کے ساتھ اپنا اکاؤنٹ ترتیب دیں جو آپ کے لیے بہترین کام کرتا ہے۔.

اکثر پوچھے گئے سوالات

ادائیگی کے متعدد اختیارات کارٹ ترک کرنے کو کیوں کم کرتے ہیں؟

جب گاہک چیک آؤٹ پر پہنچ جاتے ہیں اور اپنا پسندیدہ ادائیگی کا طریقہ تلاش نہیں کر پاتے ہیں، تو 20% فوری طور پر خریداری ترک کر دیتا ہے۔ متنوع اختیارات کی پیشکش اس رگڑ کو دور کرتی ہے اور خریداروں کو بہاؤ میں رکھتی ہے۔.

پیش کرنے کے لیے ادائیگی کے طریقوں کی بہترین تعداد کیا ہے؟

ہائی کنورٹنگ اسٹورز اپنے کسٹمر پروفائل کے ساتھ منسلک چار سے چھ بنیادی ادائیگی کے طریقوں پر توجہ مرکوز کرتے ہیں۔ اس سے زیادہ پیشکش صارفین کو مغلوب کر سکتی ہے اور تبادلوں میں معنی خیز اضافہ کیے بغیر چیک آؤٹ کی تکمیل کو سست کر سکتی ہے۔.

بی این پی ایل آرڈر کی اوسط قدر کو کیسے متاثر کرتا ہے؟

ابھی خریدیں، بعد میں ادائیگی کے اختیارات جیسے کلارنا اور آفٹر پے زیادہ ٹکٹ والے آئٹمز کے لیے خریدار کی توجہ کو کل لاگت سے قابل انتظام قسطوں پر منتقل کر کے آرڈر کی اوسط قدروں میں اضافہ کرتے ہیں۔ BNPL کو 50% سے زیادہ Gen Z اور ہزار سالہ خریداروں نے ترجیح دی ہے۔.

ادائیگی آرکیسٹریشن پلیٹ فارم کیا ہے؟

ایک ادائیگی آرکیسٹریشن پلیٹ فارم متعدد ادائیگی کے گیٹ ویز کے اوپر بیٹھتا ہے اور ایک ہی انٹرفیس سے روٹنگ، فراڈ کا پتہ لگانے اور تصفیہ کا انتظام کرتا ہے۔ آرکیسٹریشن کا استعمال کرنے والے کاروبار الگ سے گیٹ ویز کا انتظام کرنے والوں کے مقابلے میں 23% زیادہ تبادلوں کی شرح دیکھتے ہیں۔.

مقامی ادائیگی کے طریقے بین الاقوامی فروخت کو کیسے متاثر کرتے ہیں؟

مقامی ادائیگی کے طریقوں کو فعال کرنے سے بین الاقوامی سطح پر پھیلنے والے کاروبار کے لیے چیک آؤٹ کی تبدیلی میں 51% اضافہ ہوتا ہے۔ نیدرلینڈز میں iDEAL، برازیل میں Pix اور جرمنی میں Sofort جیسے طریقے مقامی خریداروں کے لیے متبادل نہیں ہیں۔ وہ بنیادی ادائیگی کے چینلز ہیں۔.