TL؛ DR:

- زیادہ تر تاجر اس بات کو نظر انداز کرتے ہیں کہ ان کی ادائیگی کے انتخاب کس طرح لیکویڈیٹی، اخراجات اور نظم و ضبط کو متاثر کرتے ہیں، جو ان کی تجارتی کارکردگی کو نقصان پہنچا سکتے ہیں۔.

- مؤثر ادائیگی کے انتظام میں مختلف طریقوں کو شامل کرنا، تصفیہ کے وقت کو سمجھنا، اور سرمائے کے استعمال کو بہتر بنانے اور لیکویڈیٹی کے مسائل کو روکنے کے لیے ذہنی وضاحت کو برقرار رکھنا شامل ہے۔.

زیادہ تر تاجر چارٹ کا تجزیہ کرنے میں گھنٹوں صرف کرتے ہیں اور یہ سوچنے میں وقت نہیں لگتا کہ وہ چیزوں کی ادائیگی کیسے کرتے ہیں۔ یہ نگرانی انہیں مہنگی پڑتی ہے۔ ٹریڈنگ میں ادائیگی کے اختیارات کا کردار اس کارڈ سے کہیں زیادہ ہے جس کو آپ سوائپ کرتے ہیں۔ ادائیگی کے طریقے کے انتخاب براہ راست آپ کی لیکویڈیٹی، آپ کے سیٹلمنٹ ٹائمنگ، آپ کے لین دین کے اخراجات، اور یہاں تک کہ پیسے کے ساتھ آپ کے نفسیاتی تعلق کو بھی متاثر کرتے ہیں۔. 7 میں سے تقریباً 1 ادائیگیوں کے لیے نقد رقم ہے۔ یہاں تک کہ جیسے جیسے ڈیجیٹل آپشنز بڑھتے ہیں، جو آپ کو کچھ اہم بتاتا ہے: یہ کوئی حل شدہ مسئلہ نہیں ہے، اور فیصلہ زیادہ تر تاجروں کے مقابلے میں زیادہ سوچنے کا مستحق ہے۔.

مندرجات کا جدول

- اہم نکات

- عام ادائیگی کے اختیارات اور تاجروں کو کیا جاننے کی ضرورت ہے۔

- ادائیگی کے انتخاب کس طرح لین دین کی کارکردگی اور لیکویڈیٹی کو متاثر کرتے ہیں۔

- ادائیگی کی نفسیات اور یہ تجارتی نظم و ضبط کو کیوں متاثر کرتی ہے۔

- ادائیگی کے طریقوں کا انتخاب کرتے وقت اسٹریٹجک ٹریڈ آف

- ادائیگی کے نظم و ضبط اور تجارتی کارکردگی پر میرا خیال

- کیوں Ollatrade بہتر ادائیگی کے فیصلوں کی حمایت کرتا ہے۔

- اکثر پوچھے گئے سوالات

اہم نکات

| نقطہ | تفصیلات |

|---|---|

| ادائیگی کا وقت لیکویڈیٹی کو متاثر کرتا ہے۔ | کارڈ کی ادائیگی سے تصفیہ میں تاخیر نقدی کے اخراج کو روک سکتی ہے اور آپ کے حقیقی دستیاب سرمائے کو بگاڑ سکتی ہے۔. |

| طرز عمل کی جڑت ایک حقیقی خطرہ ہے۔ | زیادہ تر تاجر عادت سے باہر ادائیگی کے جانے پہچانے طریقوں پر قائم رہتے ہیں، اس لیے نہیں کہ وہ طریقے ان کی بہترین خدمت کرتے ہیں۔. |

| معاملات کی ادائیگی کا درد | نقد خرچ کے بارے میں آگاہی پیدا کرتا ہے۔ ڈیجیٹل طریقے اسے کم کرتے ہیں، جو مالیاتی نظم و ضبط کو کم کر سکتے ہیں۔. |

| تنوع کی اسٹریٹجک قدر ہوتی ہے۔ | مخصوص لین دین کی اقسام سے مماثل متعدد ادائیگی کے ٹولز کا استعمال رفتار اور لاگت کی کارکردگی دونوں کو بہتر بناتا ہے۔. |

| پلیٹ فارم کی لچک نتائج کو تبدیل کرتی ہے۔ | ایک سے زیادہ ڈپازٹ اور نکلوانے کے اختیارات کے ساتھ تجارتی پلیٹ فارم کا انتخاب سرمایہ کے بہتر انتظام کو براہ راست سپورٹ کرتا ہے۔. |

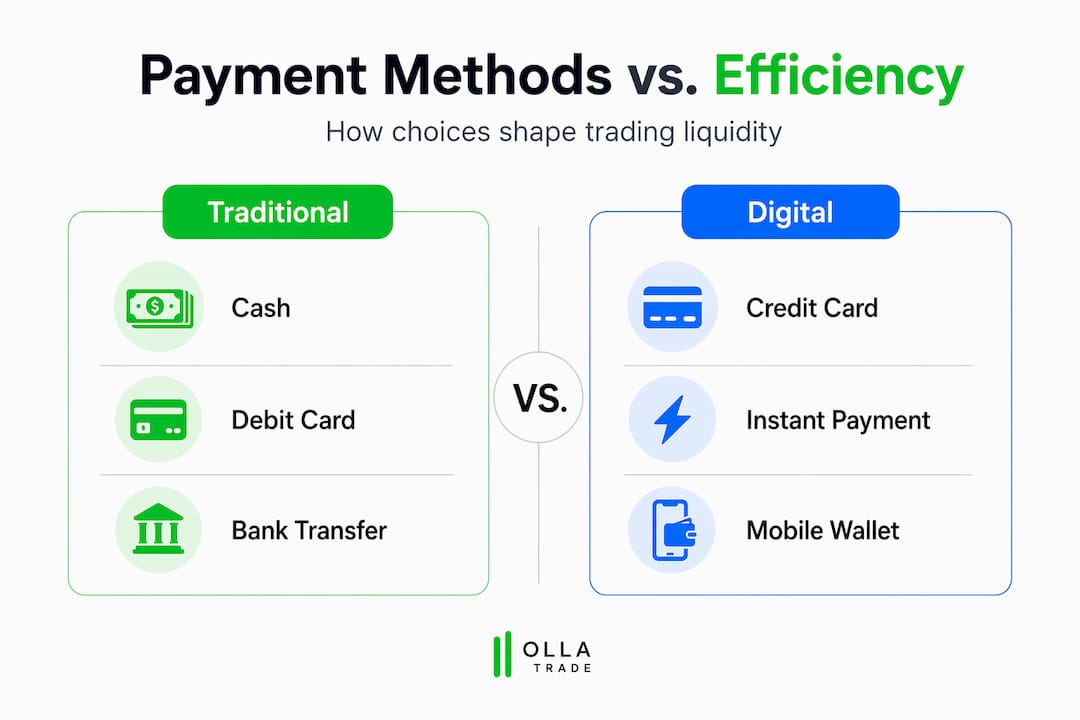

عام ادائیگی کے اختیارات اور تاجروں کو کیا جاننے کی ضرورت ہے۔

ادائیگی کے طریقوں کی اہمیت کو سمجھنا یہ جاننے کے ساتھ شروع ہوتا ہے کہ ہر ایک اصل میں ہڈ کے نیچے کیا کرتا ہے، نہ صرف یہ کہ اسے استعمال کرنے میں کیسا محسوس ہوتا ہے۔.

کیش سب سے شفاف ادائیگی کا آلہ دستیاب ہے۔ آپ بالکل وہی دیکھتے ہیں جو آپ کے ہاتھ چھوڑتا ہے۔ ایسے تاجروں کے لیے جو فزیکل بزنس اکاؤنٹس، چھوٹی نقد رقم استعمال کرتے ہیں، یا محدود ڈیجیٹل انفراسٹرکچر والے خطوں میں آپریشنز کا انتظام کرتے ہیں، نقد ایک حقیقی غور ہے۔ یہ ایک قدرتی اخراجات کی حد لگاتا ہے کیونکہ آپ صرف وہی خرچ کر سکتے ہیں جو آپ لے جاتے ہیں۔.

کریڈٹ اور ڈیبٹ کارڈز کارڈ کے ذریعے کی جانے والی دو تہائی ادائیگیوں کے ساتھ لین دین پر غلبہ حاصل کریں۔ تاجروں کے لیے، کلیدی امتیاز تصفیہ کا وقت ہے۔ ڈیبٹ کارڈز تقریباً فوری طور پر فنڈز کھینچ لیتے ہیں۔ کریڈٹ کارڈز ایک بلنگ سائیکل متعارف کراتے ہیں جو اخراجات کے عمل کو ادائیگی کے عمل سے الگ کرتا ہے۔ وہ خلا ہے جہاں مالی نظم و ضبط یا تو برقرار رہتا ہے یا ٹوٹ جاتا ہے۔.

ڈیجیٹل بٹوے اور موبائل ادائیگی (سوچیں پے پال، ایپل پے، اور اسی طرح کی خدمات) لین دین کو روایتی بینکنگ ریلوں کے مقابلے میں تیزی سے اور اکثر کارڈ کی تفصیلات درج کرنے کی رگڑ کے بغیر پراسیس کرتا ہے۔ ایک پلیٹ فارم پر فنڈز جمع کرنے والے یا اکاؤنٹس کے درمیان سرمایہ منتقل کرنے والے فعال تاجروں کے لیے، رفتار کے معاملات۔ منفی پہلو یہ ہے کہ رگڑ کے بغیر ادائیگی آپ کے اس شعور کو کم کر سکتی ہے کہ آپ واقعی کتنا آگے بڑھ رہے ہیں۔.

ابھی خریدیں، بعد میں ادائیگی کریں (BNPL) سمجھنے کے قابل جدید ترین داخلہ ہے۔. BNPL لین دین 2025 میں $70 بلین تک پہنچ گیا۔, کریڈٹ کارڈ کے کل اخراجات کا تقریباً 1.1%۔ تجارتی کارروائیوں کے لیے، بی این پی ایل شاذ و نادر ہی ایک فرنٹ لائن ٹول ہوتا ہے، لیکن یہ سامان یا سافٹ ویئر کی خریداری کے لیے ایک ہدف والے پل کے طور پر کام کر سکتا ہے جب کیش فلو عارضی طور پر محدود ہو۔ گرفت یہ ہے کہ مالیاتی منصوبہ بندی کے محدود نظم و ضبط والے صارفین میں ملے جلے فلاحی اثرات ظاہر ہوتے ہیں۔.

- کارڈز: اعلی ہر جگہ، معتدل فیس، کریڈٹ پر تاخیر سے تصفیہ

- ڈیجیٹل بٹوے: تیز، کم رگڑ، کم خرچ بیداری

- نقد: زیادہ سے زیادہ شفافیت، جسمانی اخراجات کی حد، محدود پیمانے کی صلاحیت

- BNPL: مخصوص خریداریوں کے لیے مفید، محتاط ٹریکنگ کے بغیر کریڈٹ رسک رکھتا ہے۔

پرو ٹپ: اپنے "معمول کے" ادائیگی کے طریقے کو ڈیفالٹ کرنے سے پہلے، ایک سوال پوچھیں: کیا یہ طریقہ مجھے ابھی میرے دستیاب سرمائے کی واضح تصویر فراہم کرتا ہے، یا یہ اسے غیر واضح کرتا ہے؟ یہ واحد سوال کسی بھی موازنہ کی میز سے زیادہ تیزی سے ادائیگی کے بہتر فیصلے کرے گا۔.

ادائیگی کے انتخاب کس طرح لین دین کی کارکردگی اور لیکویڈیٹی کو متاثر کرتے ہیں۔

یہ وہ جگہ ہے جہاں ربڑ فعال تاجروں کے لیے سڑک سے ملتا ہے۔ آپ کے حقیقی تجارتی سرمائے پر ادائیگی کے اختیارات کا اثر حقیقی، قابل پیمائش، اور مسلسل کم تخمینہ ہے۔.

تصفیہ کا وقت سب سے براہ راست لیور ہے۔ جب آپ کریڈٹ کارڈ کے ذریعے ادائیگی کرتے ہیں، تو رقم آپ کے بینک اکاؤنٹ میں دنوں یا ہفتوں تک نہیں چھوڑتی ہے۔ یہ ایک فائدے کی طرح لگتا ہے، لیکن یہ آپ کے خیال میں جو کچھ آپ کے پاس ہے اور آپ نے اصل میں کیا کیا ہے اس کے درمیان فرق پیدا کرتا ہے۔ تنگ پوزیشنوں کا انتظام کرنے والے تاجروں کے لیے، یہ فرق سرمائے کی ضرورت سے زیادہ تعیناتی کا باعث بن سکتا ہے۔. کارڈ کے ذریعے ادائیگی میں تاخیر اخراجات اور مالیاتی انتظام میں ان طریقوں سے تبدیلیاں جو زیادہ تر لوگ شعوری طور پر ٹریک نہیں کرتے ہیں۔.

ریئل ٹائم ادائیگی کی ریل ایک مختلف مسئلہ پیش کرتی ہیں۔. فوری ادائیگی کے نظام کو "ہمیشہ آن" فنڈنگ بفرز کی ضرورت ہوتی ہے۔, جس کا مطلب ہے کہ آپ کو ریئل ٹائم ٹرانزیکشنز کو سپورٹ کرنے کے لیے بیکار بیٹھے ہوئے زیادہ مائع سرمائے کی ضرورت ہے۔ وہ بیکار سرمایہ وہ سرمایہ ہے جو آپ کی تجارت میں کام نہیں کرتا ہے۔ آپ کی سمجھ تجارتی لیکویڈیٹی آپ کے آپریٹنگ کی کل لاگت کے حصے کے طور پر ان بفرز میں فیکٹرنگ کا مطلب ہے۔.

ادائیگی کا طریقہ جڑنا مسئلہ کو مزید پیچیدہ بنا دیتا ہے۔ تحقیق سے پتہ چلتا ہے کہ ڈیبٹ اور کریڈٹ کارڈز کے ساتھ جڑت مضبوط ہوتی ہے۔ نقد کے مقابلے میں. تاجر واقف ادائیگی ٹولز استعمال کرتے رہتے ہیں اس لیے نہیں کہ وہ ٹولز بہترین ہیں، بلکہ اس لیے کہ رویے کو بدلنے کے لیے جان بوجھ کر کوشش کی ضرورت ہوتی ہے۔ نتیجہ سب سے زیادہ لیکویڈیٹی پروفائلز کی طرف سست روی ہے جس پر شاذ و نادر ہی جھنڈا لگایا جاتا ہے جب تک کہ نقدی کی کمی دوبارہ سوچنے پر مجبور نہ ہو جائے۔.

پرو ٹپ: اپنے ٹریڈنگ سائیکل کے مطابق ادائیگی کے طریقوں کا نقشہ بنائیں۔ اگر آپ کی بنیادی پوزیشنیں ہفتہ وار بنیادوں پر طے ہوتی ہیں، تو آپ کے ادائیگی کے طریقوں سے آپ کو سیٹلمنٹ سے کم از کم 48 گھنٹے پہلے دستیاب سرمائے میں واضح، حقیقی وقت کی نمائش ملنی چاہیے۔ کوئی بھی چیز جو اس ونڈو کو دھندلا دیتی ہے غیر ضروری خطرہ پیدا کرتی ہے۔.

یہ عملی طور پر ایسا لگتا ہے:

- پلیٹ فارم فیس اور سافٹ وئیر سبسکرپشنز کے لیے کریڈٹ کارڈ استعمال کرنے والا تاجر اس وقت تک نقد اثر محسوس نہیں کر سکتا جب تک کہ بلنگ سائیکل بند نہ ہو جائے، جس سے ماہ کے وسط میں لیکویڈیٹی کا غلط احساس پیدا ہوتا ہے۔.

- تمام سرمائے کی نقل و حرکت کے لیے ریئل ٹائم ڈیجیٹل ٹرانسفر استعمال کرنے والے تاجر کو ایک بڑے کیش بفر کی ضرورت ہوتی ہے، جو فعال پوزیشنوں کے لیے دستیاب سرمائے کو مؤثر طریقے سے کم کرتا ہے۔.

- بار بار چلنے والے، متوقع اخراجات کے لیے ڈیبٹ میں تبدیل ہونا اور اسٹریٹجک، منصوبہ بند خریداریوں کے لیے کریڈٹ محفوظ کرنا کسی بھی لمحے دستیاب تجارتی سرمائے کی صاف تصویر بناتا ہے۔.

ادائیگی کی نفسیات اور یہ تجارتی نظم و ضبط کو کیوں متاثر کرتی ہے۔

یہاں ایک ایسی چیز ہے جو تجارتی تعلیم میں شاذ و نادر ہی نظر آتی ہے: چیزوں کی ادائیگی کے لیے آپ جو طریقہ استعمال کرتے ہیں وہ جسمانی طور پر بدلتا ہے کہ آپ پیسے کی قدر کیسے کرتے ہیں، اور اس کے تجارتی نظم و ضبط پر براہ راست نتائج ہوتے ہیں۔.

اس تصور کو "ادائیگی کا درد" کہا جاتا ہے۔ نقد میں فوری طور پر نظر آنے والا بہاؤ شامل ہوتا ہے، جو ایک قابل پیمائش نفسیاتی ردعمل پیدا کرتا ہے۔ آپ کارڈ کے مساوی سوائپ کے مقابلے میں نقدی کے نقصان کو زیادہ شدت سے محسوس کرتے ہیں۔ وہ رگڑ کوئی بگ نہیں ہے۔ یہ ایک بلٹ ان اخراجات کو کنٹرول کرنے کا طریقہ کار ہے۔.

ڈیجیٹل اور کارڈ کی ادائیگیاں ڈیزائن کے لحاظ سے اس رگڑ کو کم کرتی ہیں۔ وہ سہولت جو انہیں تیز لین دین کے لیے پرکشش بناتی ہے وہی خصوصیت ہے جو آپ کے خرچ کے بارے میں آپ کے شعور کو کم کرتی ہے۔ ان تاجروں کے لیے جو پہلے سے ہی اونچے داؤ پر چلنے والے مالیاتی فیصلوں کے ماحول میں کام کر رہے ہیں، جس سے کم بیداری تجارتی اوقات کے باہر خاموشی سے سرمائے کے نظم و ضبط کو ختم کر سکتی ہے۔.

ذہنی حساب کتاب ایک اور پرت کا اضافہ کرتا ہے۔ تاجر اکثر ذہنی طور پر اپنے "تجارتی اکاؤنٹ" کو اپنے "ذاتی اکاؤنٹ" سے الگ کرتے ہیں، ان کے ساتھ الگ بالٹی کے طور پر سلوک کرتے ہیں۔ ادائیگی کا جو طریقہ وہ استعمال کرتے ہیں وہ ان ذہنی زمروں کو تقویت دیتا ہے۔ جب کوئی تاجر پلیٹ فارم ڈپازٹ کے لیے ایک وقف شدہ کارڈ استعمال کرتا ہے، تو وہ ذہنی طور پر اسے تجارتی سرمائے کے طور پر مانتے ہیں۔ جب وہ روزمرہ کے اخراجات کے لیے ایک ہی کارڈ کا استعمال کرتے ہیں، تو وہ حدود دھندلی ہو جاتی ہیں۔ دی ڈیجیٹل ادائیگی کے نظام کا کردار ان ذہنی زمروں کی حمایت یا ان کو کم کرنے میں اہم لیکن بڑی حد تک پوشیدہ ہے۔.

ایک تاجر کے لیے ادائیگی کی سب سے خطرناک عادت کسی ایک لین دین پر زیادہ خرچ نہ کرنا ہے۔ یہ خرچ کرنے سے متعلق آگاہی کا سست، پوشیدہ کٹاؤ ہے جو اس وقت ہوتا ہے جب ہر ادائیگی یکساں طور پر بے درد اور اتنی ہی غیر حقیقی محسوس ہوتی ہے۔.

اس کو عملی طور پر لاگو کرنے کا مطلب یہ ہے کہ ادائیگی کے طریقے کے انتخاب کو آپ کے تجارتی نظم و ضبط کے فریم ورک کے حصے کے طور پر سمجھیں۔ آگاہی برقرار رکھنے کے لیے صوابدیدی ذاتی اخراجات کے لیے نقد یا ڈیبٹ کا استعمال کریں۔ لین دین کے لیے ڈیجیٹل رفتار محفوظ رکھیں جہاں درستگی اور وقت کی اہمیت ہو، جیسے کہ اتار چڑھاؤ والے بازار کی کھڑکیوں کے دوران پلیٹ فارم جمع۔ ادائیگی کے آلات کو صاف رکھ کر ذہنی حسابات کو صاف رکھیں۔.

ادائیگی کے طریقوں کا انتخاب کرتے وقت اسٹریٹجک ٹریڈ آف

صحیح لین دین کے لیے صحیح ادائیگی کا طریقہ منتخب کرنا بہترین واحد آپشن تلاش کرنے کے بارے میں نہیں ہے۔ یہ ایک جان بوجھ کر مرکب بنانے کے بارے میں ہے جو اندھے دھبے بنائے بغیر مختلف ضروریات کو پورا کرتا ہے۔.

| ادائیگی کا طریقہ | رفتار | لاگت | شفافیت | تاجروں کے لیے بہترین استعمال کیس |

|---|---|---|---|---|

| کیش | فوری | صفر فیس | زیادہ سے زیادہ | صوابدیدی ذاتی اخراجات |

| ڈیبٹ کارڈ | حقیقی وقت کے قریب | کم | اعلی | بار بار چلنے والے، متوقع پلیٹ فارم کے اخراجات |

| کریڈٹ کارڈ | تصفیہ میں تاخیر | متغیر فیس | کم | منصوبہ بند، اسٹریٹجک بڑی خریداری |

| ڈیجیٹل والیٹ | فوری | کم سے اعتدال پسند | اعتدال پسند | تیز پلیٹ فارم ڈپازٹ اور ٹرانسفر |

| بی این پی ایل | موخر | سود کا خطرہ | کم | سازوسامان یا سافٹ ویئر، تھوڑا سا استعمال کیا جاتا ہے۔ |

ادائیگی کے متنوع انتخاب کے فوائد نظریاتی نہیں ہیں۔ ایک متنوع ادائیگی کا ماحولیاتی نظام لاگت کو کم کرتا ہے اور افراد اور کاروبار کے لیے یکساں اعتبار کو یقینی بناتا ہے۔ خاص طور پر تاجروں کے لیے، اس کا مطلب ہے کہ کوئی ایک ادائیگی کی ناکامی یا محدودیت کسی نازک لمحے میں سرمائے تک رسائی کو روکتی ہے۔.

مرچنٹ کی قبولیت اور پلیٹ فارم کی فیس حساب کو بھی متاثر کرتی ہے۔ کچھ تجارتی پلیٹ فارم جمع کرنے کے مخصوص طریقوں کے لیے فیس وصول کرتے ہیں۔ ایک کریڈٹ کارڈ ڈپازٹ جس کی پروسیسنگ فیس میں 2.5% لاگت آتی ہے آپ کے دستیاب تجارتی سرمائے میں براہ راست کمی ہے اس سے پہلے کہ آپ ایک ہی تجارت کریں۔ ان اخراجات کو پہلے سے چیک کرنا بنیادی مستعدی ہے جسے بہت سے تاجر چھوڑ دیتے ہیں۔.

جب مارکیٹ کے حالات تیزی سے بدلتے ہیں تو ادائیگی کی لچک بھی اہمیت رکھتی ہے۔ اگر آپ کا بنیادی ڈپازٹ طریقہ زیادہ اتار چڑھاؤ کے دوران ناکام ہوجاتا ہے، تو ثانوی آپشن کا تیار ہونا صرف آسان نہیں ہے۔ یہ آپریشنل رسک مینجمنٹ کی ایک شکل ہے۔ دریافت کرنے پر غور کریں۔ متبادل فنڈنگ ماڈل جو آپ کے ادائیگی کے اختیارات کو معیاری کارڈ پر مبنی چینلز سے آگے بڑھاتا ہے۔.

- روٹین کا ارتکاب کرنے سے پہلے ہر ادائیگی کے طریقہ کے لیے پلیٹ فارم ڈپازٹ فیس کا جائزہ لیں۔

- سنگل پوائنٹ کی ناکامی سے بچنے کے لیے پلیٹ فارم فنڈنگ کے لیے کم از کم دو فعال ادائیگی کے طریقوں کو برقرار رکھیں

- ذہنی اکاؤنٹنگ کی وضاحت کو برقرار رکھنے کے لیے مخصوص اخراجات کے زمرے میں ادائیگی کے مخصوص طریقے تفویض کریں۔

- ہر سہ ماہی میں اپنے ادائیگی کے طریقہ مکس کا جائزہ لیں کہ آیا یہ اب بھی آپ کے تجارتی حجم اور کیش فلو پیٹرن سے میل کھاتا ہے

ادائیگی کے نظم و ضبط اور تجارتی کارکردگی پر میرا خیال

میں نے کئی سال یہ دیکھتے ہوئے گزارے ہیں کہ تاجر اپنی حکمت عملی کے ہر پہلو کو بہتر بناتے ہیں جبکہ اس بات کو مکمل طور پر نظر انداز کرتے ہوئے کہ ان کی ادائیگی کی عادات ان کے نقد بہاؤ کے انتظام کو کس طرح کمزور کرتی ہیں۔ اور میں سمجھتا ہوں۔ ادائیگی کے طریقے انتظامی محسوس کرتے ہیں۔ وہ اسٹریٹجک محسوس نہیں کرتے۔ لیکن یہ فریمنگ بالکل مسئلہ ہے۔.

میرے تجربے میں، وہ تاجر جو سرمائے کا سب سے زیادہ مؤثر طریقے سے انتظام کرتے ہیں اپنے ادائیگی کے آلات کو اسی نیت سے پیش کرتے ہیں جس کا اطلاق وہ پوزیشن کے سائز پر کرتے ہیں۔ وہ جو بھی کارڈ ان کے بٹوے میں بیٹھا تھا استعمال نہیں کر رہے ہیں۔ ان کا ایک واضح نظام ہے۔ متوقع اخراجات کے لیے ڈیبٹ، تیز رفتار پلیٹ فارم ڈپازٹس کے لیے ڈیجیٹل ٹرانسفر، اور ادائیگی کی سطح پر ٹریڈنگ اور ذاتی اخراجات کے درمیان سخت علیحدگی۔.

ڈیجیٹل سہولت کے بارے میں غیر آرام دہ حقیقت یہ ہے: ادائیگی کا طریقہ خرچ کرنا جتنا آسان بناتا ہے، اتنا ہی اسے ٹریک کرنا مشکل بنا دیتا ہے۔ میں نے ایسے تاجروں کو دیکھا ہے جو سٹاپ لاس پلیسمنٹ کے بارے میں محتاط رہتے ہیں ایک درجن چھوٹے، غیر مرئی ٹرانزیکشنز کے ذریعے متعدد ڈیجیٹل ادائیگی کے چینلز کے ذریعے اپنے کیپیٹل بفرز کو نکالتے ہیں، ہر ایک بہت چھوٹا ہے جو تشویش پیدا کرنے کے لیے بہت چھوٹا ہے، یہ سب ایک معنی خیز لیکویڈیٹی کے مسئلے کو بڑھاتے ہیں۔.

مجھے جو کام ملا ہے وہ وقتاً فوقتاً ادائیگی کے آڈٹس ہیں۔ ہر ماہ، ہر لین دین کو ادائیگی کے ہر طریقے سے کھینچیں اور اسے اپنے تجارتی سائیکل کے خلاف نقشہ بنائیں۔ آپ کو تقریباً یقینی طور پر ادائیگی کی عادات ملیں گی جو ایک بار سمجھ میں آئیں اور خاموشی سے ذمہ داریاں بن گئیں۔ ان کو تبدیل کرنے میں جان بوجھ کر کوشش کرنی پڑتی ہے، لیکن زیادہ تر ادائیگی کی جڑت عادت ہے، ترجیح نہیں۔ عادات کو نیت سے بدلا جا سکتا ہے۔.

- ایف ایکس

کیوں Ollatrade بہتر ادائیگی کے فیصلوں کی حمایت کرتا ہے۔

Olatrade ان تاجروں کے لیے بنایا گیا ہے جو مالیاتی نظم و نسق کو سنجیدگی سے لیتے ہیں، اور اس میں یہ بھی شامل ہے کہ آپ اپنے تجارتی اکاؤنٹ میں اور باہر کیسے رقم منتقل کرتے ہیں۔ یہ پلیٹ فارم متعدد ڈپازٹ اور نکلوانے کے طریقوں کی حمایت کرتا ہے، جس سے آپ کو کسی ایک آپشن پر مجبور کیے جانے کے بجائے آپ کی فنڈنگ کے طریقہ کار کو آپ کی نقد بہاؤ کی حکمت عملی سے مماثل کرنے کی لچک ملتی ہے۔.

چاہے آپ تیزی سے چلنے والی مارکیٹ ونڈو کے دوران تیزی سے جمع کر رہے ہوں یا ایک منظم رقم نکلوانے کے شیڈول کا انتظام کر رہے ہوں، Ollatrade پر آپ کے ادائیگی کا طریقہ منتخب کرنے کی اہلیت آپ کو کنٹرول میں رکھتی ہے۔ پلیٹ فارم کا کلین اکاؤنٹ انٹرفیس آپ کے لین دین کی تاریخ کو مختلف طریقوں سے ٹریک کرنا آسان بناتا ہے، جو براہ راست اس قسم کی ادائیگی کی آگاہی کی حمایت کرتا ہے جس کی طرف یہ مضمون تیار کر رہا ہے۔ سے شروع کریں۔ Ollatrade پر فاریکس ٹریڈنگ اور تجربہ کریں کہ کس طرح ادائیگی کی لچک، سخت اسپریڈز اور تیزی سے عمل درآمد کے ساتھ، حقیقی طور پر ایک موثر تجارتی ماحول پیدا کرتی ہے۔ اگر آپ ان خیالات کو لاگو کرنے کے لیے ایک منظم راستہ چاہتے ہیں، مرحلہ وار ٹریڈنگ گائیڈ Olatrade پر آپ کو رسک مینجمنٹ اور سرمائے کی تعیناتی کے بارے میں عملی وضاحت کے ساتھ لے جایا جاتا ہے۔.

اکثر پوچھے گئے سوالات

ٹریڈنگ میں ادائیگی کے اختیارات کا کیا کردار ہے؟

ادائیگی کے اختیارات اس بات کا تعین کرتے ہیں کہ سرمایہ کتنی جلدی آپ کے اکاؤنٹ تک پہنچتا ہے، کون سی فیس آپ کے دستیاب بیلنس کو کم کرتی ہے، اور آپ اپنی لیکویڈیٹی کو کتنی واضح طور پر ٹریک کر سکتے ہیں۔ غلط وقت پر غلط طریقہ کا انتخاب آپ کے کیش فلو کی تصویر کو بگاڑ سکتا ہے اور آپریشنل خطرہ پیدا کر سکتا ہے۔.

ادائیگی کے طریقے تاجروں کے لیے اخراجات کے نظم و ضبط کو کیسے متاثر کرتے ہیں؟

تحقیق سے پتہ چلتا ہے کہ نقد کارڈ یا ڈیجیٹل ادائیگیوں کے مقابلے میں زیادہ مضبوط اخراجات کے بارے میں آگاہی پیدا کرتا ہے۔ وہ تاجر جو تمام لین دین کے لیے ڈیجیٹل طریقے استعمال کرتے ہیں وہ اکثر چھوٹے اخراج سے محروم ہو جاتے ہیں جو بڑے سرمائے کے کٹاؤ میں جمع ہوتے ہیں۔.

کیا BNPL تجارت سے متعلقہ اخراجات کے لیے مفید ہے؟

BNPL مخصوص، منصوبہ بند خریداریوں جیسے آلات یا سافٹ ویئر کے لیے کام کر سکتا ہے، لیکن یہ مضبوط مالی منصوبہ بندی کی عادات کے بغیر صارفین کے لیے کریڈٹ رسک رکھتا ہے۔ BNPL 2025 میں $70 بلین تک پہنچ گیا لیکن فعال تاجروں کے لیے ادائیگی کے بنیادی ٹول کے بجائے ایک بہترین آپشن بنی ہوئی ہے۔.

تاجروں کے لیے ادائیگی کے تصفیے کا وقت کیوں اہم ہے؟

تصفیہ کا وقت اس بات کا تعین کرتا ہے کہ فنڈز واقعی آپ کے اکاؤنٹ میں کب آتے ہیں یا آتے ہیں۔ ریئل ٹائم پیمنٹ ریلز کو فنڈنگ بفرز کی ضرورت ہوتی ہے جو دستیاب تجارتی سرمائے کو کم کرتے ہیں، جبکہ کریڈٹ کارڈ کی تاخیر سے تصفیہ لیکویڈیٹی کا غلط تاثر پیدا کر سکتا ہے جو ضرورت سے زیادہ تعیناتی کا باعث بنتا ہے۔.

ایک تاجر کو ادائیگی کے کتنے طریقے استعمال کرنے چاہئیں؟

کوئی مقررہ تعداد نہیں ہے، لیکن آپ کے تجارتی پلیٹ فارم کے لیے کم از کم دو فعال فنڈنگ کے طریقے استعمال کرنا سنگل پوائنٹ کی ناکامی سے بچاتا ہے۔ اس کے علاوہ، مقصد مخصوص لین دین کی اقسام کو ادائیگی کے مخصوص ٹولز تفویض کرنا ہے تاکہ ہر ایک آپ کو آپ کے سرمائے کی پوزیشن کے بارے میں واضح، درست معلومات فراہم کرے۔.