สรุปโดยย่อ:

- การวิเคราะห์ปัจจัยพื้นฐานเป็นการประเมินมูลค่าที่แท้จริงของบริษัทโดยการตรวจสอบงบการเงิน รูปแบบธุรกิจ และปัจจัยทางเศรษฐกิจ ช่วยให้นักลงทุนระบุโอกาสที่ราคาตลาดเบี่ยงเบนจากมูลค่าที่แท้จริง ซึ่งให้ข้อมูลเชิงลึกด้านการลงทุนระยะยาว การใช้วิธีการประเมินมูลค่าหลายวิธีและการวิเคราะห์หมายเหตุประกอบงบการเงินช่วยให้เข้าใจถึงสุขภาพทางการเงินที่แท้จริงของบริษัทได้ดียิ่งขึ้น.

นักลงทุนส่วนใหญ่ตรวจสอบราคาหุ้นและคิดว่าตนเองเข้าใจมูลค่าที่แท้จริงแล้ว แต่ความจริงไม่ใช่เช่นนั้น ราคาหุ้นบอกคุณว่าตลาดคิดอย่างไรในขณะนี้ การวิเคราะห์ปัจจัยพื้นฐานคืออะไร? มันคือศาสตร์แห่งการค้นหาว่าบริษัทมีมูลค่าที่แท้จริงเท่าใด การวิเคราะห์ปัจจัยพื้นฐานประเมินธุรกิจผ่านสุขภาพทางการเงิน ตำแหน่งทางการแข่งขัน และสภาพแวดล้อมทางเศรษฐกิจโดยรวม เพื่อประมาณมูลค่าที่แท้จริง ตัวเลขนั้นมักจะไม่เท่ากับราคาตลาด และช่องว่างระหว่างสองตัวเลขนี้คือโอกาสในการลงทุนที่แท้จริง คู่มือนี้จะพาคุณไปทำความเข้าใจทุกแง่มุม ตั้งแต่แนวคิดหลักไปจนถึงขั้นตอนปฏิบัติที่คุณสามารถนำไปใช้ได้ในวันนี้.

สารบัญ

- ประเด็นสำคัญ

- การวิเคราะห์ปัจจัยพื้นฐานคืออะไร และทำไมจึงมีความสำคัญ

- องค์ประกอบหลัก: งบการเงินและการประเมินมูลค่า

- วิธีการวิเคราะห์ปัจจัยพื้นฐานทีละขั้นตอน

- การนำไปใช้จริง: ตัวอย่างในโลกแห่งความเป็นจริง

- มุมมองของผมเกี่ยวกับสิ่งที่การวิเคราะห์พื้นฐานต้องการอย่างแท้จริง

- เริ่มต้นใช้ทักษะการวิเคราะห์ของคุณกับ Ollatrade ได้เลย

- คำถามที่พบบ่อย

ประเด็นสำคัญ

| จุด | รายละเอียด |

|---|---|

| ราคาไม่ใช่คุณค่า | ราคาตลาดสะท้อนถึงความรู้สึกของตลาด ในขณะที่การวิเคราะห์ปัจจัยพื้นฐานเป็นการประเมินมูลค่าที่แท้จริงของบริษัท. |

| สามข้อความนี้มีความสำคัญ | งบกำไรขาดทุน งบดุล และงบกระแสเงินสด ทำงานร่วมกันเพื่อแสดงให้เห็นถึงสุขภาพทางการเงินของธุรกิจ. |

| ใช้หลายวิธีในการประเมินมูลค่า | การนำวิธีการประเมินมูลค่าด้วยกระแสเงินสดคิดลด (DCF) มาใช้ร่วมกับตัวชี้วัดต่างๆ เช่น อัตราส่วนราคาต่อกำไร (P/E ratio) จะช่วยให้ได้ประมาณการมูลค่าที่แท้จริงที่น่าเชื่อถือมากขึ้น. |

| ปัจจัยเชิงคุณภาพมีความสำคัญ | คุณภาพการบริหารจัดการ ความได้เปรียบในการแข่งขัน และความชัดเจนของแบบจำลองธุรกิจ เป็นปัจจัยที่กำหนดผลลัพธ์ในระยะยาว. |

| เชิงอรรถปกปิดความจริง | การเปิดเผยความเสี่ยงและรายการนอกงบดุลที่ซ่อนอยู่ในหมายเหตุประกอบรายงาน 10-K คือจุดที่บ่งบอกถึงสัญญาณเตือนภัย. |

การวิเคราะห์ปัจจัยพื้นฐานคืออะไร และทำไมจึงมีความสำคัญ

เดอะ นิยามของการวิเคราะห์พื้นฐาน หลักการวิเคราะห์ปัจจัยพื้นฐานนั้นตรงไปตรงมา คือเป็นวิธีการประเมินมูลค่าที่แท้จริงของหลักทรัพย์โดยการตรวจสอบงบการเงิน คุณภาพของแบบจำลองธุรกิจ และสภาพแวดล้อมทางเศรษฐกิจรอบๆ บริษัท แตกต่างจากการไล่ตามแนวโน้มราคาบนกราฟ การวิเคราะห์ปัจจัยพื้นฐานจะเน้นไปที่ช่วงเวลาหลายเดือนถึงหลายปี โดยถามคำถามหลักเพียงข้อเดียว คือ ธุรกิจนี้มีมูลค่ามากกว่าที่ตลาดคิดในปัจจุบันหรือไม่

มูลค่าที่แท้จริงคือหัวใจสำคัญของแนวทางทั้งหมดนี้ ลองนึกถึงมันว่าเป็นราคา "ที่แท้จริง" ที่ผู้ซื้อที่มีเหตุผลจะจ่ายหากพวกเขามีข้อมูลที่สมบูรณ์แบบ. คุณค่าที่แท้จริงนั้นเหนือกว่าสิ่งอื่นใด ความผันผวนของตลาด ช่วยให้นักลงทุนมุ่งเน้นไปที่ศักยภาพในการสร้างรายได้และตำแหน่งทางการแข่งขันมากกว่าการผันผวนของราคาในแต่ละวัน นี่เป็นเพียงการประมาณการ ไม่ใช่ตัวเลขที่แม่นยำ แต่ก็ไม่เป็นไร คุณไม่จำเป็นต้องถูกต้องเป๊ะๆ คุณแค่ต้องคาดการณ์ทิศทางได้ถูกต้องและมีความมั่นใจ.

ต่อไปนี้คือความแตกต่างระหว่างการวิเคราะห์ปัจจัยพื้นฐานและการวิเคราะห์ทางเทคนิค และเหตุผลที่ความแตกต่างนี้มีความสำคัญ:

- การวิเคราะห์พื้นฐาน ถามว่า: ธุรกิจนี้มีมูลค่าเท่าไรเมื่อพิจารณาจากสถานะทางการเงินที่แท้จริง?

- การวิเคราะห์ทางเทคนิค คำถาม: ราคาจะเคลื่อนไหวอย่างไรต่อไป โดยพิจารณาจากรูปแบบและปริมาณการซื้อขายในอดีต?

- ใครบ้างที่ใช้การวิเคราะห์ปัจจัยพื้นฐาน? นักลงทุนระยะยาว นักลงทุนที่เน้นคุณค่า และผู้จัดการพอร์ตการลงทุนที่ต้องการเป็นเจ้าของธุรกิจ ไม่ใช่แค่ซื้อขายหุ้น.

- ใครบ้างที่ใช้การวิเคราะห์ทางเทคนิค? นักลงทุนระยะสั้นและนักจับจังหวะตลาดที่เน้นความแม่นยำในการเข้าและออก.

เดอะ ความสำคัญของการวิเคราะห์พื้นฐาน ข้อดีของมันอยู่ที่ว่ามันช่วยปกป้องคุณจากอะไรบ้าง: การจ่ายเงินมากเกินไปสำหรับธุรกิจที่มีฐานะทางการเงินอ่อนแอเพียงเพราะราคาหุ้นกำลังพุ่งขึ้น นอกจากนี้ มันยังแสดงให้คุณเห็นว่าเมื่อใดที่บริษัทที่ดีเยี่ยมจริงๆ กำลังเผชิญกับภาวะตกต่ำชั่วคราว ซึ่งเป็นจุดที่มักให้ผลตอบแทนที่ดีที่สุดในระยะยาว.

“ปัจจัยพื้นฐานตัดสินว่าควรซื้ออะไร ปัจจัยทางเทคนิคตัดสินว่าควรซื้อเมื่อไหร่” นี่ไม่ใช่การประนีประนอม แต่เป็นขั้นตอนการทำงานแบบมืออาชีพ.

องค์ประกอบหลัก: งบการเงินและการประเมินมูลค่า

คุณไม่สามารถทำการวิเคราะห์พื้นฐานได้หากไม่ศึกษาดูงบการเงิน บริษัทจดทะเบียนในตลาดหลักทรัพย์ของสหรัฐฯ ต้องยื่นงบการเงิน รายงาน 10-K ประจำปี โดยอยู่ภายใต้การกำกับดูแลของ SEC และประกอบด้วยงบการเงินที่ผ่านการตรวจสอบแล้ว 3 ฉบับ ซึ่งบอกเล่าเรื่องราวทั้งหมดของธุรกิจ.

งบกำไรขาดทุน งบแสดงรายได้ ค่าใช้จ่าย และกำไรในช่วงเวลาหนึ่งๆ ช่วยให้คุณทราบว่าบริษัทกำลังทำกำไรหรือไม่ และอัตรากำไรกำลังเพิ่มขึ้นหรือลดลง.

งบดุล อัตราส่วนหนี้สินต่อทุนเป็นภาพรวมของสิ่งที่บริษัทเป็นเจ้าของ (สินทรัพย์) เทียบกับสิ่งที่บริษัทเป็นหนี้ (หนี้สิน) บริษัทที่มีหนี้สินจำนวนมากเมื่อเทียบกับส่วนทุนย่อมมีความเสี่ยงสูงกว่าอย่างมาก ไม่ว่าในทางบัญชีจะดูมีกำไรมากแค่ไหนก็ตาม.

งบกระแสเงินสด มักจะเป็นวิธีที่ชัดเจนที่สุดในบรรดาทั้งสามวิธี เพราะมันแยกเงินสดที่เกิดขึ้นจริงออกจากกำไรทางบัญชี. รายได้สูงแต่กระแสเงินสดไม่ดี บ่งชี้ถึงปัญหาด้านคุณภาพการบัญชีที่อาจเกิดขึ้น ความไม่สอดคล้องกันนี้เป็นหนึ่งในสัญญาณเตือนที่พบบ่อยที่สุด ซึ่งนักลงทุนทั่วไปมักมองข้ามไปโดยสิ้นเชิง.

เคล็ดลับสำหรับมืออาชีพ: อย่าอ่านงบการเงินแบบแยกส่วน ควรอ่านงบการเงินในภาพรวม หากกำไรสุทธิเพิ่มขึ้น แต่กระแสเงินสดจากการดำเนินงานคงที่หรือลดลง ให้เริ่มตั้งคำถามอย่างจริงจังเกี่ยวกับนโยบายการรับรู้รายได้.

เมื่อคุณได้งบการเงินแล้ว คุณจำเป็นต้องมีวิธีการประเมินมูลค่า นี่คือการเปรียบเทียบที่ชัดเจน:

| วิธีการประเมินมูลค่า | มันทำอะไรได้บ้าง | ข้อดี | ข้อเสีย |

|---|---|---|---|

| กระแสเงินสดคิดลด (DCF) | คาดการณ์กระแสเงินสดในอนาคตและคิดลดมูลค่าปัจจุบันของกระแสเงินสดเหล่านั้น | มีพื้นฐานมาจากหลักการพื้นฐานทางธุรกิจ | มีความอ่อนไหวต่อสมมติฐานอย่างมาก |

| อัตราส่วนราคาต่อกำไร (P/E) | เปรียบเทียบราคาหุ้นกับกำไรต่อหุ้นต่อปี | รวดเร็ว เปรียบเทียบได้ง่ายระหว่างคู่แข่ง | ไม่สนใจหนี้สินและคุณภาพการเติบโต |

| EV/EBITDA | เปรียบเทียบมูลค่ากิจการกับกำไรจากการดำเนินงาน | เหมาะสำหรับการเปรียบเทียบโครงสร้างเงินทุน | อาจช่วยปกปิดปัญหาด้านกระแสเงินสดได้ |

| อัตราส่วนราคาต่อมูลค่าทางบัญชี (P/B) | เปรียบเทียบราคาเทียบกับมูลค่าสินทรัพย์สุทธิ | เหมาะสำหรับธุรกิจที่มีสินทรัพย์จำนวนมาก | มีความสำคัญน้อยกว่าสำหรับบริษัทเทคโนโลยี |

DCF ถือเป็นมาตรฐานทองคำสำหรับการประเมินมูลค่าธุรกิจที่แท้จริง มูลค่าปลายทางเพียงอย่างเดียว (มูลค่าที่คาดการณ์ไว้หลังจากช่วงเวลาที่คาดการณ์ไว้) คิดเป็นมูลค่ากิจการ 60 ถึง 801 ล้านล้านดอลลาร์ในแบบจำลอง DCF ส่วนใหญ่ ตัวเลขนี้มีความอ่อนไหวต่อสมมติฐานของคุณ ซึ่งเป็นเหตุผลว่าทำไม... การรวม DCF เข้ากับตัวชี้วัดเชิงสัมพันธ์ อัตราส่วน P/E และ EV/EBITDA ถือเป็นแนวทางปฏิบัติที่ดีที่สุดในระดับมืออาชีพ.

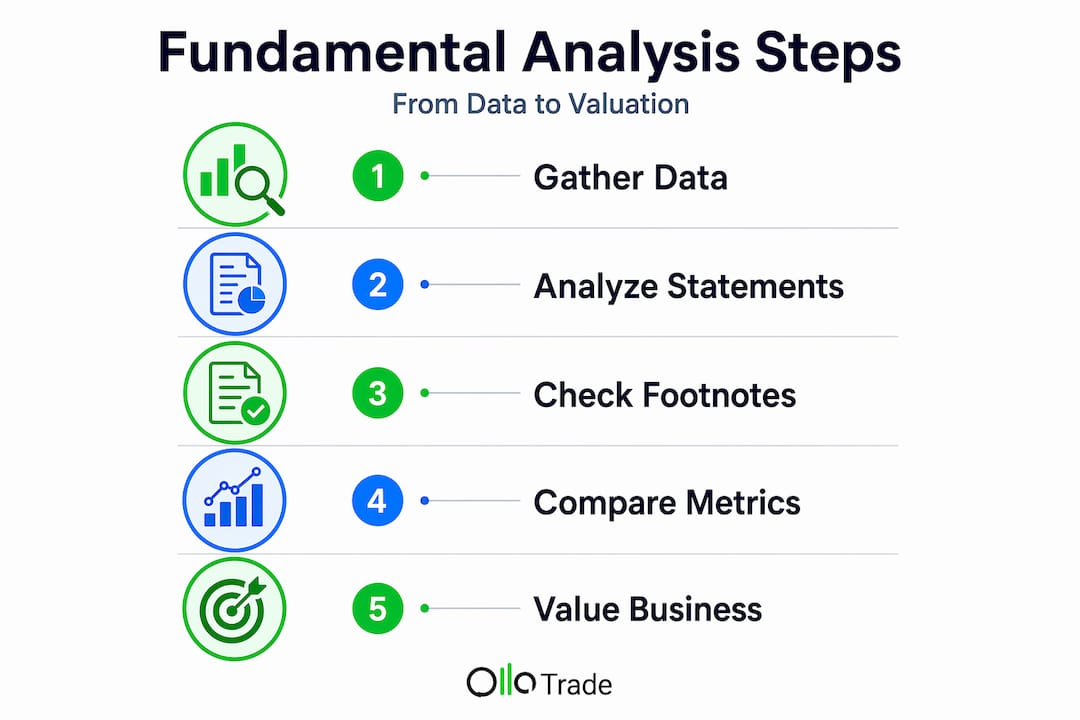

วิธีการวิเคราะห์ปัจจัยพื้นฐานทีละขั้นตอน

นี่คือจุดที่การปฏิบัติจริงเริ่มต้นขึ้น. นักลงทุนที่เข้าใจด้านการเงิน สามารถตอบได้อย่างมั่นใจว่าธุรกิจนั้นมีกำไร เติบโต มีฐานะทางการเงินแข็งแกร่ง และบริหารจัดการได้ดีหรือไม่ นี่คือกรอบการทำงานเชิงปฏิบัติที่จะช่วยให้บรรลุเป้าหมายนั้น:

เข้าใจรูปแบบธุรกิจ. ก่อนที่จะเปิดดูเอกสารสเปรดชีตแม้แต่แผ่นเดียว คุณต้องอธิบายก่อนว่าบริษัทนั้นทำอะไร สร้างรายได้ได้อย่างไร และลูกค้าของบริษัทคือใคร หากคุณไม่สามารถอธิบายได้อย่างชัดเจน แสดงว่าคุณยังรู้จักบริษัทนั้นไม่ดีพอที่จะประเมินมูลค่าได้.

อ่านงบกำไรขาดทุน. พิจารณาการเติบโตของรายได้ในช่วงสามถึงห้าปีที่ผ่านมา ตรวจสอบแนวโน้มอัตรากำไรขั้นต้นและอัตรากำไรจากการดำเนินงาน หากอัตรากำไรลดลงในขณะที่รายได้เติบโตขึ้น ถือเป็นสัญญาณเตือนที่ควรตรวจสอบ.

ตรวจสอบงบดุล. คำนวณอัตราส่วนหนี้สินต่อทุน พิจารณาสินทรัพย์หมุนเวียนเทียบกับหนี้สินหมุนเวียนเพื่อประเมินสภาพคล่องระยะสั้น บริษัทที่มีหนี้สินจำนวนมากจะมีข้อจำกัดด้านความยืดหยุ่นในช่วงเศรษฐกิจตกต่ำ.

วิเคราะห์งบกระแสเงินสด. ให้ความสำคัญกับกระแสเงินสดอิสระ (กระแสเงินสดจากการดำเนินงานหักด้วยค่าใช้จ่ายด้านการลงทุน) กระแสเงินสดอิสระคือเงินที่เหลืออยู่เพื่อจ่ายเงินปันผล ซื้อหุ้นคืน หรือลงทุนเพื่อการเติบโต เป็นตัวชี้วัดประสิทธิภาพทางการเงินที่เที่ยงตรงที่สุด.

ประเมินสถานะการแข่งขัน. บริษัทมีข้อได้เปรียบที่ยั่งยืนหรือไม่? ผลกระทบจากเครือข่าย ต้นทุนการเปลี่ยนไปใช้ผลิตภัณฑ์อื่น ข้อได้เปรียบด้านต้นทุน และความแข็งแกร่งของแบรนด์ เป็นข้อได้เปรียบทางเศรษฐกิจที่พบได้บ่อยที่สุดที่ช่วยปกป้องผลกำไรในระยะยาว.

ประเมินคุณภาพการบริหารจัดการ. อ่านจดหมายถึงผู้ถือหุ้นและบันทึกการประชุมแถลงผลประกอบการ วิธีที่ผู้บริหารพูดถึงความล้มเหลว การจัดสรรเงินทุน และเป้าหมายระยะยาวนั้น เผยให้เห็นอะไรมากกว่าตัวชี้วัดใดๆ.

ประเมินมูลค่าที่แท้จริง. สร้างแบบจำลองกระแสเงินสดคิดลดอย่างง่าย (DCF) หรือใช้ค่าอัตราส่วนราคาต่อกำไร (P/E) ของกลุ่มบริษัทที่มีลักษณะคล้ายคลึงกันเพื่อหาช่วงราคา เป้าหมายไม่ใช่ความแม่นยำ แต่เป็นช่วงราคาที่สมเหตุสมผลโดยมีส่วนเผื่อความปลอดภัยอยู่ด้วย.

ตัดสินใจเลย. หากราคาหุ้นต่ำกว่ามูลค่าที่แท้จริงที่คุณประเมินไว้มาก ถือเป็นโอกาสที่ดีในการซื้อ แต่หากราคาหุ้นสูงกว่านั้น ก็ควรพิจารณาว่าควรจะถือไว้หรือควรหลีกเลี่ยง.

เคล็ดลับสำหรับมืออาชีพ: ข้อผิดพลาดที่อันตรายที่สุดที่ผู้เริ่มต้นมักทำคือการมองข้ามหมายเหตุเชิงอรรถ หมายเหตุเชิงอรรถในรายงาน 10-K ประกอบด้วยการเปิดเผยความเสี่ยง ธุรกรรมระหว่างบุคคลที่เกี่ยวข้อง และหนี้สินนอกงบดุล ซึ่งสามารถเปลี่ยนแปลงมุมมองของคุณเกี่ยวกับสุขภาพทางการเงินของบริษัทได้อย่างสิ้นเชิง.

ข้อผิดพลาดที่พบบ่อยในขั้นตอนนี้คือการยึดติดกับตัวชี้วัดเพียงตัวเดียว อัตราส่วน P/E ที่ต่ำเพียงอย่างเดียวไม่ได้หมายความว่าหุ้นนั้นมีราคาถูกเสมอไป มันอาจหมายความว่าตลาดรู้บางอย่างเกี่ยวกับคุณภาพของกำไรที่คุณยังไม่ค้นพบก็ได้.

การนำไปใช้จริง: ตัวอย่างในโลกแห่งความเป็นจริง

ทฤษฎีมีประโยชน์ การได้เห็นการนำไปใช้จริงนั้นดียิ่งกว่า นี่คือสถานการณ์ต่างๆ ที่การวิเคราะห์เชิงพื้นฐานถูกสร้างขึ้นมาเพื่อรับมือ.

บริษัทที่ทำกำไรได้ดีแต่ไม่มีเงินสด. ลองนึกภาพผู้ค้าปลีกรายหนึ่งรายงานกำไรสุทธิ 1,450 ล้านเหรียญสหรัฐ แต่มีกระแสเงินสดจากการดำเนินงานเพียง 1,450 ล้านเหรียญสหรัฐ ในแง่ผิวเผินดูเหมือนจะไม่มีปัญหา แต่ถ้าตรวจสอบให้ละเอียดจะพบว่าลูกหนี้การค้าเพิ่มขึ้นอย่างมาก ซึ่งหมายความว่าบริษัทกำลังบันทึกรายได้ที่ยังไม่ได้เก็บจริง การอ่านงบการเงินอย่างเป็นระบบจะช่วยเปิดเผยปัญหาด้านคุณภาพการบัญชีประเภทนี้ก่อนที่จะกลายเป็นวิกฤตราคาหุ้น.

การนำ DCF ไปใช้ในทางปฏิบัติ. สมมติว่าบริษัทซอฟต์แวร์แห่งหนึ่งสร้างกระแสเงินสดอิสระได้ $10 ล้านเหรียญสหรัฐ และคุณคาดว่ามันจะเติบโตที่ 151TP3 ล้านเหรียญสหรัฐต่อปีเป็นเวลาห้าปี จากนั้นจะทรงตัวที่การเติบโต 31TP3 ล้านเหรียญสหรัฐ ด้วยอัตราคิดลด 101TP3 ล้านเหรียญสหรัฐ แบบจำลอง DCF ของคุณอาจให้มูลค่าที่แท้จริง $18 ล้านเหรียญสหรัฐ หากมูลค่าตลาดอยู่ที่ $12 ล้านเหรียญสหรัฐ คุณจะมีส่วนต่างความปลอดภัยถึง 331TP3 ล้านเหรียญสหรัฐ นี่คือช่องว่างที่คุ้มค่าแก่การคว้าไว้.

ต่อไปนี้คือสัญญาณเตือนภัยที่สำคัญซึ่งการวิเคราะห์ปัจจัยพื้นฐานออกแบบมาเพื่อเปิดเผย:

- ลูกหนี้การค้าเติบโตเร็วกว่ารายรับ (ข้อกังวลเกี่ยวกับการรับรู้รายรับ)

- ค่าความนิยมพุ่งสูงขึ้นหลังการเข้าซื้อกิจการ (ฝ่ายบริหารจ่ายเงินมากเกินไปสำหรับข้อตกลงต่างๆ)

- ภาระผูกพันสัญญาเช่าดำเนินงานที่ซ่อนอยู่ในหมายเหตุประกอบงบการเงิน ซึ่งก่อให้เกิดหนี้สินแฝงจำนวนมาก

- โครงสร้างค่าตอบแทนผู้บริหารที่ให้รางวัลแก่ผลลัพธ์ระยะสั้นโดยแลกกับสุขภาพระยะยาว

- การเปลี่ยนแปลงประมาณการทางบัญชีบ่อยครั้ง หรือการเปลี่ยนผู้ตรวจสอบบัญชี

การวิเคราะห์ปัจจัยพื้นฐานไม่ได้การันตีว่าจะทำนายได้แม่นยำ 100% แต่จะช่วยให้คุณมีกรอบความคิดที่สมเหตุสมผลในการแยกแยะการตัดสินใจลงทุนอย่างมีข้อมูลออกจากการเก็งกำไร. โดยใช้ทั้งการวิเคราะห์พื้นฐานและการวิเคราะห์ทางเทคนิค ให้ภาพรวมที่สมบูรณ์: คุณรู้ว่าควรซื้ออะไร และรู้ว่าเมื่อใดที่กราฟยืนยันสมมติฐานนั้น.

มุมมองของผมเกี่ยวกับสิ่งที่การวิเคราะห์พื้นฐานต้องการอย่างแท้จริง

ผมใช้เวลาหลายปีเฝ้ามองนักลงทุนทำผิดพลาดซ้ำแล้วซ้ำเล่า: พวกเขาทำการวิเคราะห์ แต่หยุดอยู่แค่ส่วนสำคัญ พวกเขาอ่านงบกำไรขาดทุน พวกเขาเปรียบเทียบอัตราส่วนราคาต่อกำไรอย่างรวดเร็ว แล้วก็หยุดอยู่แค่นั้น พวกเขาไม่เคยดูหมายเหตุประกอบงบการเงิน พวกเขาไม่เคยอ่านส่วนการอธิบายของผู้บริหาร และนั่นแหละคือที่ที่ข้อมูลที่แท้จริงอยู่.

จากประสบการณ์ของผม การเปลี่ยนแปลงที่สำคัญที่สุดที่แยกแยะนักวิเคราะห์ธรรมดาออกจากนักวิเคราะห์ที่ดีอย่างแท้จริง คือการมองงบการเงินเป็นเรื่องราว ไม่ใช่แค่ข้อมูลดิบๆ ตัวเลขที่ปราศจากบริบทแทบจะไร้ประโยชน์ สิ่งที่สำคัญคือทิศทางของตัวเลข ความสม่ำเสมอในหลายปี และการเปรียบเทียบกับคู่แข่งที่ใช้ เครื่องมือสร้างแผนภูมิขั้นสูง และกรอบการวิเคราะห์ต่างๆ ร่วมกัน.

ผมอยากจะตั้งคำถามถึงความคิดที่ว่า การวิเคราะห์ปัจจัยพื้นฐานและการวิเคราะห์ทางเทคนิคเป็นคู่แข่งกัน นั่นเป็นการเลือกที่ผิด ผมไม่เคยเห็นนักลงทุนที่จริงจังคนไหนที่พึ่งพาการวิเคราะห์อย่างใดอย่างหนึ่งเพียงอย่างเดียว การวิเคราะห์ปัจจัยพื้นฐานบอกคุณว่าอะไรคุ้มค่ากับเงินทุนของคุณ การวิเคราะห์ทางเทคนิคช่วยให้คุณจับจังหวะการเข้าซื้อได้ดี เพื่อไม่ให้ซื้อในขณะที่ราคากำลังร่วงลงอย่างรวดเร็ว การวิเคราะห์ทั้งสองอย่างทำงานร่วมกัน นักวิเคราะห์ที่ยืนกรานว่าจะมองว่าการวิเคราะห์ทั้งสองเป็นฝ่ายตรงข้ามกัน มักจะเป็นคนที่ยังไม่เคยลงทุนด้วยเงินจริงมาก่อน.

สำหรับนักลงทุนมือใหม่: จงเชื่อมั่นในกระบวนการ แต่จงถ่อมตน การวิเคราะห์กระแสเงินสดคิดลด (DCF) ครั้งแรกของคุณอาจผิดพลาด นั่นไม่เป็นไร จงสร้างมันต่อไป ค้นหาจุดผิดพลาด และสร้างมันขึ้นมาใหม่ ความมีวินัยเช่นนี้เองที่จะสร้างผลตอบแทนมหาศาลเมื่อเวลาผ่านไป.

— เอฟเอ็กซ์

เริ่มต้นใช้ทักษะการวิเคราะห์ของคุณกับ Ollatrade ได้เลย

การเข้าใจการวิเคราะห์ปัจจัยพื้นฐานเป็นรากฐานสำคัญ การนำไปปฏิบัติจริงต่างหากคือจุดที่ความก้าวหน้าเกิดขึ้นอย่างแท้จริง Ollatrade เปิดโอกาสให้นักลงทุนที่บริหารจัดการพอร์ตด้วยตนเองและนักเทรดที่ซื้อขายอย่างสม่ำเสมอ เข้าถึงตลาดการเงินที่ซึ่งทักษะการวิเคราะห์เหล่านี้จะให้ผลตอบแทนที่ดี ไม่ว่าจะเป็นตลาด Forex ไปจนถึง CFD ในหุ้น ดัชนี โลหะ และอื่นๆ อีกมากมาย.

ไม่ว่าคุณจะเป็นใครก็ตาม การซื้อขายตลาด Forex ไม่ว่าจะเป็นการใช้ปัจจัยพื้นฐานทางเศรษฐศาสตร์มหภาคหรือการประเมินสถานะ CFD ในหุ้นรายตัว แพลตฟอร์มของ Ollatrade จะเชื่อมโยงความคิดเชิงวิเคราะห์ของคุณเข้ากับตลาดจริงโดยตรง แพลตฟอร์มนี้ผสานรวม MetaTrader 4 ซึ่งนำเสนอแผนภูมิและข้อมูลตลาดแบบเรียลไทม์ ทำให้การวิจัยของคุณแปลงเป็นการดำเนินการได้อย่างราบรื่น หากคุณยังอยู่ในช่วงสร้างพื้นฐาน แพลตฟอร์มนี้จะช่วยคุณได้ คู่มือการซื้อขาย Forex แบบทีละขั้นตอน เว็บไซต์ Ollatrade จะแนะนำขั้นตอนทั้งหมดให้คุณทราบ และหากคุณต้องการทำความเข้าใจเกี่ยวกับตราสารเหล่านั้นก่อนที่จะลงทุน เว็บไซต์นี้ก็มีข้อมูลเพิ่มเติม คู่มือสำหรับผู้เริ่มต้นซื้อขาย CFD นับเป็นก้าวต่อไปที่ยอดเยี่ยม Ollatrade ถูกสร้างมาเพื่อรองรับวิธีการเข้าถึงตลาดอย่างรอบคอบและมีข้อมูลครบถ้วนเช่นนี้โดยเฉพาะ.

คำถามที่พบบ่อย

นิยามของการวิเคราะห์ปัจจัยพื้นฐานคืออะไร?

การวิเคราะห์ปัจจัยพื้นฐานคือกระบวนการประเมินมูลค่าที่แท้จริงของบริษัทโดยการพิจารณางบการเงิน รูปแบบธุรกิจ และสภาพแวดล้อมทางเศรษฐกิจ โดยมุ่งเน้นที่การลงทุนระยะยาวมากกว่าการเคลื่อนไหวของราคาในระยะสั้น.

การวิเคราะห์ปัจจัยพื้นฐานแตกต่างจากการวิเคราะห์ทางเทคนิคอย่างไร?

การวิเคราะห์ปัจจัยพื้นฐานจะช่วยกำหนดว่าควรซื้ออะไรโดยพิจารณาจากสถานะทางการเงินที่แท้จริงของบริษัท ส่วนการวิเคราะห์ทางเทคนิคจะช่วยกำหนดว่าควรซื้อเมื่อใดโดยพิจารณาจากรูปแบบราคาและปริมาณการซื้อขาย นักลงทุนมืออาชีพส่วนใหญ่ใช้ทั้งสองอย่าง.

ตัวชี้วัดสำคัญในการวิเคราะห์ปัจจัยพื้นฐานมีอะไรบ้าง?

ตัวชี้วัดที่ใช้กันอย่างแพร่หลาย ได้แก่ อัตราส่วนราคาต่อกำไร (P/E ratio), กระแสเงินสดอิสระ (free cash flow), อัตราส่วนหนี้สินต่อส่วนทุน (debt-to-equity ratio), ผลตอบแทนต่อส่วนทุน (return on equity) และอัตราส่วนมูลค่ากิจการต่อกำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EV/EBITDA) อย่างไรก็ตาม ตัวชี้วัดเพียงตัวเดียวไม่เพียงพอ นักวิเคราะห์จึงใช้หลายตัวชี้วัดร่วมกันเพื่อสร้างภาพรวมที่สมบูรณ์.

เหตุใดเชิงอรรถจึงมีความสำคัญในการวิเคราะห์พื้นฐาน?

หมายเหตุในรายงานประจำปี 10-K ประกอบด้วยข้อมูลเกี่ยวกับการเปิดเผยความเสี่ยง ภาระผูกพันนอกงบดุล และรายละเอียดนโยบายการบัญชี ซึ่งตัวเลขหลักไม่ได้แสดงไว้ การละเลยข้อมูลเหล่านี้จะทำให้เกิดจุดบอดสำคัญในการวิเคราะห์ใดๆ.

ผู้เริ่มต้นสามารถทำการวิเคราะห์พื้นฐานได้อย่างแท้จริงหรือไม่?

ใช่ เริ่มจากงบกำไรขาดทุน จากนั้นงบกระแสเงินสด แล้วจึงงบดุล ใช้แหล่งข้อมูลฟรี เช่น ฐานข้อมูล EDGAR ของ SEC เพื่อเข้าถึงเอกสาร 10-K การวิเคราะห์ในช่วงแรกของคุณอาจไม่สมบูรณ์แบบ แต่กระบวนการนี้จะช่วยสร้างวิจารณญาณที่ดีขึ้นเรื่อยๆ เมื่อเวลาผ่านไป.