要約:

- 多くの個人トレーダーは、貯蓄だけで経済的な安定が確保できると誤解していますが、リスク管理とリスク対策は不可欠です。真の経済的な安定とは、トレーダーがショックに耐え、損失を吸収し、パニックに陥ることなく目標を達成できる状態を指します。そのためには、緩衝資金、分散投資、保険、そして規律あるリスク管理が必要です。強固な金融システムを構築し、定期的に見直し、一貫した戦略を適用することが、アクティブトレーディングにおける長期的な安定にとって極めて重要です。.

多くの個人投資家は、毎月収入の一部を貯蓄すれば経済的に安定していると思い込んでいます。しかし、それは間違いです。貯蓄は、より大きなパズルのほんの一部に過ぎません。市場の変動に積極的に資金をさらすトレーダーや投資家にとって、「貯蓄があること」と「経済的に安定していること」の間には、途方もない隔たりがあります。このガイドでは、市場参加者にとって真の経済的安定とはどのようなものかを分析し、それをゼロから構築するための実践的なフレームワークを提示するとともに、真の経済的安定を阻む最も根強い誤解のいくつかに異議を唱えます。.

目次

- 経済的安定とは何か、そしてなぜそれが重要なのか?

- 経済的な基盤を築く:緊急資金、負債、そして保険

- ポートフォリオの分散化:資産配分戦略の比較

- 数字を超えて:トレーダーと投資家のための包括的な財務計画

- 私たちの見解:アクティブトレーダーにとっての金融セキュリティに関する不都合な真実

- Olla Tradeで、経済的な安定への第一歩を踏み出しましょう。

- よくある質問

重要なポイント

| ポイント | 詳細 |

|---|---|

| 貯蓄だけでは不十分です | 真の経済的安定には、単にお金を貯めるだけでなく、リスク管理、保険、そして戦略的な計画が必要となる。. |

| 分散投資は重要だ | 資産クラスを分散させることでリスクが軽減され、長期的な金融安定性が確保される。. |

| 土台を築く | 取引リスクを取る前に、緊急資金を確保し、債務を管理し、適切な保険に加入しておきましょう。. |

| 総合的な計画を採用する | 目的意識と回復力を統合することで、財務戦略は堅牢かつ適応性の高いものとなる。. |

| 定期的な戦略見直し | ポートフォリオ戦略は、目標との整合性を維持するために、毎年、または人生における大きな出来事の後に見直しましょう。. |

経済的安定とは何か、そしてなぜそれが重要なのか?

経済的な安定とは、銀行口座の残高のことではありません。個人投資家にとって、それは経済生活がショックを吸収し、損失に耐え、パニックに陥ることなく目標を達成できる状態を指します。.

貯蓄だけでは不十分です 適切なリスク管理と保険がなければ、これは大きなリスクとなります。これは、経験豊富な投資家と単に運が良いだけの投資家を分ける根本的な違いです。貯蓄が$50,000あっても、健康保険にも加入しておらず、緊急時の備えもなく、単一のポジションに集中投資しているトレーダーは、$20,000を資産に賢く分散投資し、適切な保護策を講じているトレーダーよりもはるかに脆弱です。.

概念 確実性よりも明晰さ ここで重要なのは、市場の動向を予測することです。市場の予測は決して確実ではありません。しかし、リスク許容度、収入ニーズ、そして資産保護策について明確な理解を持つことは可能です。この明確な理解こそが、市場の変動期においても自信を持って意思決定を行うことを可能にするのです。.

個人投資家やトレーダーにとって、経済的な安定とは実際に何を意味するのか、以下に説明します。

- 緊急資金: 投資に手をつけずに生活費を賄うための流動資金の緩衝材

- 多様なポートフォリオ: 資産は様々な金融商品や市場に分散している。

- リスク管理システム: 損切り、ポジションサイズ、およびエクスポージャー制限

- 保険適用範囲: 医療費、障害、または収入の途絶といった事態に対する保護

- 債務管理: 資金引き出し時に資本を枯渇させるような高金利の負債はありません。

- 理解 投資規制: 自分の資産が運用される法的枠組みを知る

ここで一つ注意すべき点があります。集中投資ポートフォリオは必ずしも無謀な投資ではありません。調査によると、高度な調査能力を持つ経験豊富なアナリストは、約25銘柄のポートフォリオを効果的に運用できることが示されています。特に女性の個人投資家は、集中投資の傾向が強い傾向がありますが、綿密な調査に裏付けられていれば、こうした傾向はうまく機能する可能性があります。重要なのは、自身の分析力の強みを理解することです。.

“「経済的な安定とは、リスクがない状態を指すのではない。リスクが現実のものとなった時に、あなたを守ってくれるシステムが存在する状態を指す。」”

理解する 緊急資金の重要性 これは、そのシステムを正しく構築するための最初のステップの1つです。.

経済的な基盤を築く:緊急資金、負債、そして保険

経済的な安定とは何かを定義した上で、すべての投資家がまず構築すべき基本的な保護策について見ていきましょう。収益を最大化したり、次の取引を調査したりする前に、これらの基本がしっかりと確立されている必要があります。.

によると FINRAによる2026年投資家向けガイダンス, 経済的安定の鍵となる要素は、3~6か月分の生活費を賄える緊急資金の確保、積極的な債務管理、分散投資ポートフォリオの維持、そして医療上の緊急事態などの重大なリスクに対する保険への加入です。これらはオプションではなく、構造的な柱となるものです。.

緊急資金の額を計算する方法

このシンプルな枠組みを使って、緊急資金の規模を正確に把握しましょう。

| 要素 | 保守的なトレーダー | アクティブ/アグレッシブなトレーダー |

|---|---|---|

| 月々の固定費 | 3倍のカバー範囲 | 6倍のカバー範囲 |

| 収入源の多様性 | 単身者向け収入:6ヶ月分 | 複数の配信:3ヶ月 |

| 市場への露出度 | 低レバレッジ:3ヶ月 | 高レバレッジ:6ヶ月以上 |

| 健康保険加入状況 | 保険期間:3ヶ月 | 無保険期間:6ヶ月以上 |

取引戦略の変動性が高いほど、緊急資金はより多く用意する必要があります。高レバレッジで取引を行うFXスキャルピングトレーダーは、長期ETF投資家よりも多くの資金が必要となります。.

基礎を段階的に構築する

- 毎月の支出を見直しましょう。. 固定費(家賃、光熱費、購読料など)と変動費(食費、交通費、取引手数料など)は分けて管理する。.

- 高利回りの専用貯蓄口座を開設しましょう。. これは取引資金とは完全に分けて保管してください。決して取引に使用しないでください。.

- まずは緊急資金を準備することから始めましょう。. 市場に資金を投入する前に、緊急時のための備えを万全にしておくこと。.

- 次は高金利の債務に取り組もう。. 年間10%を超えるクレジットカード債務は、投資にとって致命的です。積極的に解消しましょう。.

- ご自身の保険内容をご確認ください。. 取引活動を拡大する前に、健康保険、障害保険、所得保障保険に加入しておくべきです。.

プロからのアドバイス:緊急資金は、換金に時間がかかるマネーマーケットファンドや債券ではなく、すぐに引き出せる流動性の高い口座に保管しましょう。緊急事態が発生したときは、3営業日後ではなく、すぐに現金が必要になります。.

優れた実践例 取引リスクの管理 市場でリスクをうまく管理するトレーダーは、個人の財政管理にも同じ規律を適用する傾向があるため、これはあなたの全体的な財政基盤を強化することにつながります。.

さらに詳しく調べてみましょう 緊急資金ガイド 個々の財務状況に合わせた段階的なアドバイスを提供します。.

ポートフォリオの分散化:資産配分戦略の比較

基盤がしっかり固まったら、次は経済的安定の核心である分散投資に取り組みましょう。資産をどのように分散させるかによって、収益と安心感の両方が大きく左右されます。.

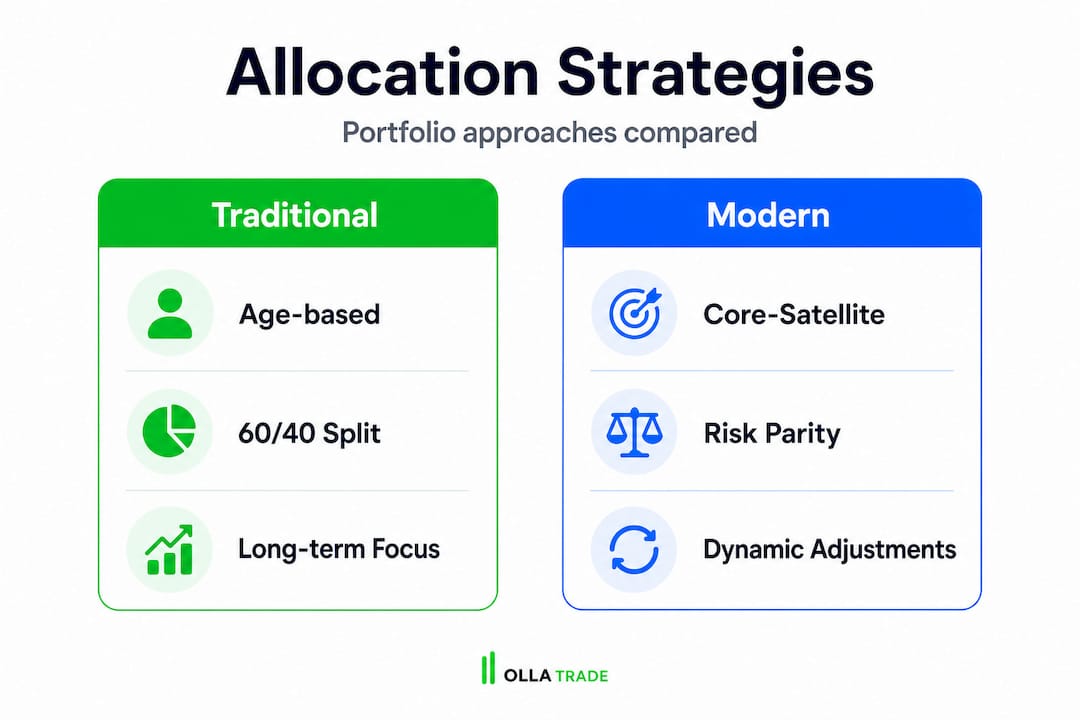

高度な知識を持つ個人トレーダーや投資家が利用する主なフレームワークは3つあり、それぞれに異なるリスク/リターン特性がある。.

1. 従来の年齢に基づく配分

これが基本的な枠組みです。20代から30代にかけては、株式に80~90%、債券に少額を投資します。40代から50代になると、株式の比率を60~75%に引き上げます。退職時には、債券やより安全な資産が中心となります。シンプルで、これまでも有効でしたが、個々のリスクプロファイルを完全に無視しています。.

2. コア・サテライト戦略

このポートフォリオでは、ポートフォリオの60~80%を幅広いインデックスファンド(VTIやS&P500トラッカーなど)に投資し、残りの20~40%を特定のセクター、テーマ、または個別銘柄への、より確信度の高い投資に配分します。このアプローチにより、安定性を維持しながら積極的な銘柄選択が可能になります。. 多様なポートフォリオ構築に関する研究 このハイブリッドモデルは、現代の投資家にとって強力な中間的な選択肢であることを裏付けている。.

3. リスクパリティ

リスクパリティ戦略では、金額ベースではなく、リスクへの寄与度に基づいて資産配分を行います。株式には25~35%(株式は変動性が高いため、依然としてリスクの大部分を占めます)、債券には40~50%、商品には15~20%が割り当てられます。各資産クラスはポートフォリオに対してほぼ同等のリスクを寄与します。その結果、市場サイクル全体を通してパフォーマンスはより安定しますが、強い強気相場では純粋な株式ポートフォリオに比べてリターンが劣る可能性があります。.

| 戦略 | エクイティ% | ボンド% | 他の | 最適な用途 |

|---|---|---|---|---|

| 伝統的な(年齢に基づく) | 60~90% | 10~40% | ミニマル | 長期受動投資家 |

| コア衛星 | 60~80%広域インデックス | 0~20% | 20~40%を標的とした | アクティブな株式ピッカー |

| リスクパリティ | 25~35% | 40~50% | 15~20%商品 | 変動リスクを嫌うトレーダー |

各アプローチの長所と短所:

- 伝統的: シンプルで実績はあるが、変動許容度や現在の市場動向を考慮していない。

- コア衛星: 柔軟性と適応性を備えているが、衛星部分については積極的な研究が必要である。

- リスクパリティ: 下落リスクに対する保護には優れているが、リバランスが複雑で、長期的な上昇相場ではパフォーマンスが低下する可能性がある。

理解する方法 ポートフォリオ指数は分散投資をサポートする コアポジションを選択する際には、これが不可欠です。また、実物資産の追加を検討している場合は、その理由を検討してください。 商品取引 分散投資構造の中で、ヘッジ手段としても収益促進要因としても機能しうる。.

その他のフレームワークについては、こちらのガイドをご覧ください。 投資を自然に分散させる そしてこの内訳は 2026年に向けた資産配分戦略.

数字を超えて:トレーダーと投資家のための包括的な財務計画

資産配分戦略については既に検討済みです。今度は、長期的な経済的安定のために、考え方と適応力をどのように取り入れるかを学びましょう。数字だけでは目標は達成できません。.

ファイナンシャルプランニングには大きく分けて2つの考え方がある。伝統的な数字重視の考え方では、安定した収入、分散投資、そして特定の目標達成によって安心感が得られるとされる。一方、包括的な考え方では、明確さ、回復力、そして目的意識によって安心感が得られるとされる。どちらの考え方にも真実が含まれており、アクティブトレーダーには両方が必要だ。.

実際の数字が示すことは次のとおりです。個人投資家は約 71% 株式 2016年のデータに基づくと、ポートフォリオにおける株式保有額は、現在の行動パターンを反映している。米国の世帯における株式保有額は、2025年にはおよそ741兆3000億ドルに達すると予測されている。個人投資家の間では株式への集中投資が非常に一般的であり、これはほとんどの人が自覚している以上に個別銘柄のリスクを負っていることを意味する。.

しかし、感情面や心理面も同様に重要です。経済的に安定しているトレーダーは、明らかに優れた意思決定能力を発揮します。緊急資金を失ったり、借金の取り立てに直面したりする心配がなければ、焦りではなく、力強い立場から取引を行うことができます。これは甘いアドバイスではありません。損益に直接影響を与えるのです。.

“「ファイナンシャルプランニングの目的は、未来を予測することではない。どんな未来が訪れようとも対応できる仕組みを構築することだ。」”

包括的な計画とは、次のことを意味します。

- 短期および長期の財務目標を明確に文書化する

- ポートフォリオ、負債、保険適用範囲について四半期ごとの見直しを計画する

- 市場の出来事に対するあなたの感情的な反応をノイズではなくデータとして追跡する

- 投資戦略を抽象的なリターン目標だけでなく、実際の人生目標に合わせる

プロからのアドバイス:短期目標(緊急資金口座への入金、クレジットカードの返済)と長期目標(老後資金の積み立て、トレーディング収入の獲得)は、それぞれ別の考え方で捉える必要があります。これらを混同すると、緊急資金をトレーディングに流用してしまうことになり、これはどんな市場暴落よりも早く経済的な安定を損なう悪循環です。.

明確な あなたの未来のための投資戦略 そして、それを継続的に見直すことが、この包括的なアプローチの実践的な応用です。また、学習することで、取引の意思決定能力を高めることもできます。 12の必須取引戦略 成功している個人投資家が実際に実践している方法。.

私たちの見解:アクティブトレーダーにとっての金融セキュリティに関する不都合な真実

ほとんどの金融ガイドが省略している率直な見解を述べましょう。「貯蓄と分散投資」という一般的な方法は必要ではありますが、十分ではありません。十分に分散されたポートフォリオを持ち、過去の運用成績も良好で、毎月着実に貯蓄しているトレーダーでも、予期せぬ医療費、取引資金を枯渇させるほどの失業、あるいは緊急資金を取引口座と同じ証券口座に入れていたために対応できなかった追証請求によって、完全に計画が狂ってしまうケースを私たちは見てきました。.

人々が経済的な安定を人生管理の問題ではなく、ポートフォリオ最適化の問題として捉えると、この公式は破綻する。分散投資は市場リスクから身を守ってくれるが、収入の途絶、健康危機、あるいは経済的ストレス下での行動ミスから身を守る効果はない。.

個人投資家が苦労して得た教訓はこうだ。継続的に利益を上げられるほど長く生き残るトレーダーは、必ずしも最も優秀なアナリストではない。彼らは、取引活動を守るための仕組みを構築したトレーダーなのだ。生活費とリスク資金を分け、保険に加入し、リスクエクスポージャーを定期的に見直し、平穏な時期には地味ながらも規律ある意思決定を行い、変動の激しい時期には思い切った行動を取らないようにしていたのだ。.

最もよく見られる落とし穴は、過信です。数ヶ月間好調な運用成績が続くと、貯蓄や保険は不要な贅沢品だと錯覚してしまうことがあります。しかし、そうではありません。市場は、あなたの分析力で守れる以上に速く不利な方向に動く可能性があり、セーフティネットなしで判断を誤った場合の代償は、損失額だけでなく、再建にかかる年月にも及ぶのです。.

また、トレーダーの中には、個別銘柄に集中投資している場合、インデックスへのエクスポージャーが全体のリスクにどのような影響を与えるかを無視しているケースも見られます。株式ポートフォリオと市場全体の相互作用は、多くの個人トレーダーが考慮している以上に重要な意味を持ちます。.

ここでの実践的なアドバイスはシンプルです。経済的な安定を包括的なシステムとして捉え、責任を持って管理しましょう。少なくとも四半期に一度は見直しを行い、収入やリスクの変化に応じて保険内容を調整してください。緊急資金は絶対に手をつけないようにしましょう。トレーディング戦略と同様に、個人の財務構造にも厳格な管理体制を適用してください。.

Olla Tradeで、経済的な安定への第一歩を踏み出しましょう。

フレームワークを理解することは、仕事の半分に過ぎません。信頼できるツールやプラットフォームを通してそれらを適用することで、初めてそれがあなたの経済生活に現実のものとなるのです。.

Olla Tradeでは、個人トレーダーの金融ジャーニーのあらゆる段階をサポートするように設計されたプラットフォームを構築しました。基礎を学ぶことから、外国為替、CFD、貴金属、指数、暗号通貨にわたる高度な戦略の実行まで、あらゆる段階をサポートします。初めての分散ポートフォリオを構築する場合でも、既存のポートフォリオを洗練させる場合でも、 外国為替取引のアプローチ 高度なツールを使えば、必要なリソースはここにあります。厳選されたリソースをご覧ください。 最高の取引ツール 戦略に合ったツールを特定するか、当社の ステップバイステップの外国為替取引ガイド 初日からリスク管理を始める。経済的な安定は、一貫した情報に基づいた行動によって築かれる。.

よくある質問

トレーダーとして、緊急資金としていくら確保しておくべきでしょうか?

ほとんどの専門家は、緊急資金の最低限の目安として3~6か月分の生活費を推奨しており、レバレッジを利用したり、集中投資を行うトレーダーの場合は、上限の金額が必要となる。.

経験豊富な株式投資家であっても、分散投資は依然として必要でしょうか?

分散投資はリスク管理の手段として依然として重要ですが、約25銘柄に絞った集中投資ポートフォリオは、各銘柄について徹底的かつ規律ある調査を行う投資家にとって有効な手段となり得ます。.

経済的な安定を損なう最も一般的な間違いは何ですか?

緊急資金の確保を怠ること、保険の適用範囲を無視すること、そして単一の資産クラスに資金を過度に集中させることは、個人投資家が犯しがちな最も頻繁な構造的誤りである。.

リスクパリティ戦略は、従来の60/40配分と比較して、どのようにリターンを平準化するのでしょうか?

リスクパリティは、資産クラス全体にリスクを均等に分散させるため、従来の株式60%/債券40%の配分よりも、さまざまな市場環境において、より低いドローダウンとより安定したリターンをもたらします。.

資産配分戦略はどのくらいの頻度で見直すべきでしょうか?

資産配分は少なくとも年に一度、そして収入の変化、大きな支出、市場へのエクスポージャーの大幅な変化など、人生における重要な出来事があった直後に見直しましょう。.