संक्षेप में:

- कई भुगतान विकल्प उपलब्ध कराने से कार्ट छोड़ने की दर में काफी कमी आती है और चेकआउट पूरा करने की दर में वृद्धि होती है।.

- क्षेत्रीय और जनसांख्यिकीय प्राथमिकताओं को समझने से ग्राहकों का बेहतर विश्वास, वफादारी और वैश्विक बाजार तक पहुंच सुनिश्चित होती है।.

- भुगतान समन्वय प्लेटफार्मों का उपयोग करने से प्रबंधन सरल हो जाता है और बुद्धिमान रूटिंग और एकीकृत निपटान के माध्यम से रूपांतरण को अधिकतम किया जा सकता है।.

कई भुगतान विकल्प उपलब्ध कराना, चेकआउट प्रक्रिया को पूरा करने की दर बढ़ाने और राजस्व हानि को कम करने का सबसे सीधा और कारगर तरीका है। जब ग्राहक भुगतान स्क्रीन पर पहुंचते हैं और उन्हें अपनी पसंद का भुगतान विकल्प नहीं मिलता, तो वे वापस चले जाते हैं। यह असुविधा मामूली नहीं है, बल्कि इससे बिक्री पर नकारात्मक प्रभाव पड़ता है और इसके गंभीर परिणाम हो सकते हैं। Apple Pay, Klarna और PayPal जैसे प्लेटफॉर्म ने भुगतान में लचीलेपन को एक अनिवार्य आवश्यकता बना दिया है, न कि कोई प्रीमियम सुविधा। कई भुगतान विकल्पों का महत्व समझना और उन्हें रणनीतिक रूप से लागू करना, उन व्यवसायों को अलग करता है जो आगे बढ़ते हैं और जो अंतिम चरण में ही रुक जाते हैं।.

कार्ट छोड़ने की दर को कम करने के लिए कई भुगतान विकल्पों का उपयोग क्यों करें?

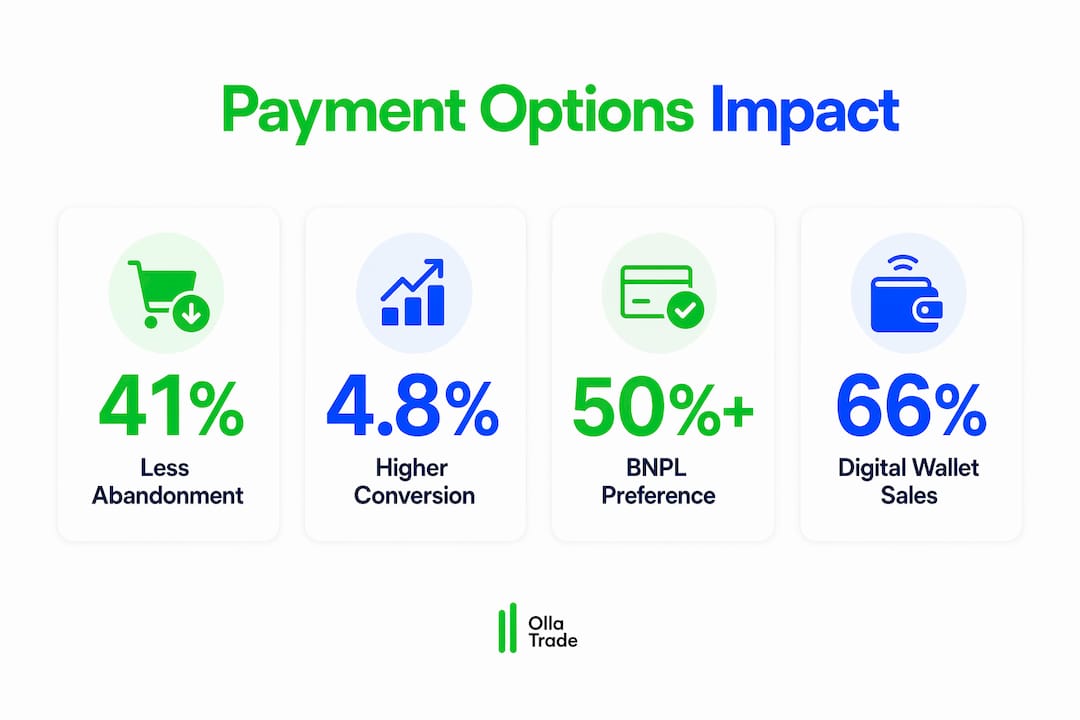

भुगतान विकल्पों की विविधता और खरीदारी बीच में छोड़ने से संबंधित आंकड़े स्पष्ट हैं। कई भुगतान विकल्प प्रदान करने वाले स्टोरों में यह वृद्धि देखी गई। 41% कार्ट परित्याग में कमी सिंगल-मेथड चेकआउट की तुलना में। यह संख्या उन वास्तविक ग्राहकों को दर्शाती है जिन्होंने पहले ही खरीदारी का निर्णय ले लिया था, लेकिन चेकआउट प्रक्रिया उनकी आवश्यकतानुसार न होने के कारण खरीदारी रोक दी।.

कन्वर्ज़न का अंतर भी उतना ही चौंकाने वाला है। छह या उससे अधिक भुगतान विधियों वाले स्टोरों की औसत कन्वर्ज़न दर 4.81% थी, जबकि केवल एक भुगतान विधि वाले स्टोरों की दर 2.91% थी। 10,000 मासिक ग्राहकों वाले व्यवसाय के लिए, यह अंतर सीधे तौर पर सैकड़ों अतिरिक्त लेन-देन में तब्दील हो जाता है, बिना अतिरिक्त ग्राहक लाने के लिए एक भी डॉलर खर्च किए।.

इसका मूल कारण सीधा-सादा है। ग्राहकों ने विश्वास, सुविधा और वित्तीय प्रबंधन से जुड़ी मजबूत भुगतान आदतें विकसित कर ली हैं। जो ग्राहक बजट नियंत्रण के लिए क्लार्ना पर निर्भर हैं, या जो गति के लिए ऐप्पल पे का उपयोग करते हैं, वे केवल क्रेडिट कार्ड भुगतान प्रणाली अपनाने के कारण इस पर स्विच नहीं करेंगे। वे बस कोई ऐसा प्रतिस्पर्धी ढूंढ लेंगे जो उनकी ज़रूरतों को पूरा करता हो।.

भुगतान के चरण में ग्राहकों द्वारा खरीदारी बीच में ही छोड़ देने के सामान्य कारण निम्नलिखित हैं:

- उनका पसंदीदा डिजिटल वॉलेट समर्थित नहीं है।

- अधिक कीमत वाली खरीदारी के लिए अभी खरीदें, बाद में भुगतान करें का विकल्प उपलब्ध नहीं है।

- चेकआउट प्रक्रिया में कार्ड से संबंधित जानकारी मैन्युअल रूप से दर्ज करने के कई चरण शामिल हैं।

- अंतर्राष्ट्रीय खरीदारों के लिए स्थानीय या क्षेत्रीय भुगतान विधियां उपलब्ध नहीं हैं।

विशेषज्ञ सलाह: भुगतान के लिए उपलब्ध सभी तरीकों के लोगो को चेकआउट पेज के सबसे ऊपर प्रमुखता से प्रदर्शित करें, न कि केवल प्रवेश बिंदु पर। जो ग्राहक अपनी पसंदीदा भुगतान विधि को शुरुआत में ही देख लेते हैं, उनके बाद में हिचकिचाने की संभावना बहुत कम होती है।.

जनसांख्यिकी और क्षेत्र के आधार पर कौन से भुगतान तरीके सबसे अधिक मायने रखते हैं?

भुगतान की प्राथमिकताएं सार्वभौमिक नहीं होतीं। ये उम्र, भौगोलिक स्थिति और खरीदारी व्यवहार से प्रभावित होती हैं। सभी ग्राहकों को एक समान भुगतान आदतों वाला मान लेना, चेकआउट डिज़ाइन में सबसे आम और महंगी गलतियों में से एक है।.

50% से अधिक लोग BNPL विकल्पों को प्राथमिकता देते हैं। जनरेशन Z और मिलेनियल्स के लिए, यह खरीदारी के तरीकों को काफी प्रभावी बनाता है और उच्च कीमत वाली वस्तुओं के औसत ऑर्डर मूल्य को सीधे बढ़ाता है। यह महज़ एक पीढ़ीगत विशेषता नहीं है। BNPL खरीदारी के मनोवैज्ञानिक दृष्टिकोण को "क्या मैं इसे अभी खरीद सकता हूँ" से बदलकर "क्या मैं इसे समय के साथ प्रबंधित कर सकता हूँ" में बदल देता है, जिससे ऐसा खर्च संभव हो पाता है जो अन्यथा संभव नहीं होता। जनरेशन X के खरीदारों के लिए, पारंपरिक क्रेडिट और डेबिट कार्ड अभी भी प्रमुख हैं, और कार्ड के उपयोग में आने वाली बाधाओं को दूर करना इस जनसांख्यिकी के लिए अत्यंत महत्वपूर्ण है।.

क्षेत्रीय भिन्नता जटिलता की एक और परत जोड़ती है। स्थानीय भुगतान विधियों को सक्षम करना चेकआउट रूपांतरण में 51% की वृद्धि होती है अंतर्राष्ट्रीय स्तर पर विस्तार करने वाले व्यवसायों के लिए। जर्मनी में, सोफोर्ट और एसईपीए बैंक हस्तांतरण मानक हैं। नीदरलैंड्स में, आईडील अधिकांश ऑनलाइन लेनदेन संभालता है। ब्राजील में, पिक्स और बोलेटो बैंकारियो विकल्प नहीं हैं, बल्कि प्राथमिक तरीके हैं। इन प्राथमिकताओं को अनदेखा करने का मतलब है पूरे बाज़ार को खो देना।.

व्यापक रुझान इस तात्कालिकता को और पुष्ट करता है। डिजिटल वॉलेट के नेतृत्व में, गैर-कार्ड भुगतानों का वैश्विक ऑनलाइन बिक्री में मार्च 2026 तक 661 ट्रिलियन पाउंड का योगदान रहा। बैंक हस्तांतरण के माध्यम से भुगतान 2024 में 401 ट्रिलियन पाउंड की वृद्धि के साथ 2025 तक डिजिटल खुदरा भुगतानों में 251 ट्रिलियन पाउंड का योगदान देने लगे। ये कोई विशिष्ट व्यवहार नहीं हैं। ये वैश्विक वाणिज्य की मुख्यधारा की दिशा को दर्शाते हैं।.

| भुगतान विधि | प्राथमिक जनसांख्यिकी | प्रमुख क्षेत्र |

|---|---|---|

| डिजिटल वॉलेट (Apple Pay, Google Pay) | मिलेनियल्स, जेन जेड | उत्तरी अमेरिका, यूरोप, एशिया-प्रशांत |

| बीएनपीएल (क्लार्ना, आफ्टरपे) | जेन जेड, मिलेनियल्स | अमेरिका, ब्रिटेन, ऑस्ट्रेलिया, नॉर्डिक देश |

| क्रेडिट/डेबिट कार्ड | जेन एक्स, बेबी बूमर्स | वैश्विक स्तर पर, विशेषकर उत्तरी अमेरिका में |

| स्थानीय बैंक स्थानान्तरण (iDEAL, Pix, Sofort) | सभी उम्र | नीदरलैंड, ब्राजील, जर्मनी |

| cryptocurrency | तकनीक-प्रेमी, युवा व्यापारी | वैश्विक स्तर पर, उभरते बाजारों में वृद्धि हो रही है |

विशेषज्ञ सलाह: किसी नए बाज़ार में विस्तार करने से पहले, उस क्षेत्र में अपने मौजूदा ग्राहकों का सर्वेक्षण करें या भुगतान विफलताओं के डेटा का विश्लेषण करें। सबसे अधिक ग्राहक छोड़ने वाले तरीके आपको यह बता देंगे कि सबसे पहले कहाँ निवेश करना है।.

परिचालन संबंधी अव्यवस्था के बिना एकाधिक भुगतान गेटवे को कैसे लागू करें

भुगतान विकल्प जोड़ना आसान लगता है, लेकिन जब आप पांच अलग-अलग भुगतान गेटवे अनुबंधों का प्रबंधन कर रहे हों, कई खातों में धनराशि का मिलान कर रहे हों और धोखाधड़ी से संबंधित परस्पर विरोधी नियमों का निवारण कर रहे हों, तो यह प्रक्रिया जटिल हो जाती है। परिचालन संबंधी जटिलताएँ वास्तव में बहुत अधिक हैं, और यही मुख्य कारण है कि कई व्यवसाय अपने भुगतान तंत्र में विविधता लाने में देरी करते हैं।.

भुगतान ऑर्केस्ट्रेशन प्लेटफॉर्म इस समस्या का सीधा समाधान करते हैं। प्रत्येक गेटवे को स्वतंत्र रूप से जोड़ने के बजाय, ऑर्केस्ट्रेशन लेयर सभी भुगतान प्रदाताओं के ऊपर स्थित होती हैं और एक ही इंटरफ़ेस से रूटिंग, फ़ॉलबैक लॉजिक और रिपोर्टिंग का प्रबंधन करती हैं। भुगतान ऑर्केस्ट्रेशन प्लेटफॉर्म का उपयोग करने वाले व्यवसायों को उन व्यवसायों की तुलना में 23% उच्च रूपांतरण दरें प्राप्त होती हैं जो कई गेटवे को अलग-अलग प्रबंधित करते हैं। यह प्रदर्शन लाभ डायनामिक रूटिंग से प्राप्त होता है, जो कार्ड के प्रकार, भौगोलिक स्थिति और वास्तविक समय की सफलता दर के आधार पर लेनदेन को स्वचालित रूप से उस गेटवे पर निर्देशित करता है जिसके द्वारा उन्हें स्वीकृत किए जाने की सबसे अधिक संभावना होती है।.

भुगतान समन्वय प्लेटफार्मों द्वारा प्रदान की जाने वाली प्रमुख क्षमताओं में निम्नलिखित शामिल हैं:

- गतिशील रूटिंग: प्रत्येक लेनदेन को वास्तविक समय में सर्वोत्तम गेटवे पर भेजता है

- ए/बी टेस्टिंग: यह आपको डेवलपर की भागीदारी के बिना भुगतान विधि प्रस्तुति और ऑर्डरिंग का परीक्षण करने की सुविधा देता है।

- एकीकृत समझौता: यह कई भुगतान विधियों से प्राप्त रसीदों को समेकित करता है। एकल व्यवसाय खाता, इससे कई बैंक खातों को प्रबंधित करने की आवश्यकता समाप्त हो जाती है।

- धोखाधड़ी रोकथाम का एकीकरण: सभी चैनलों पर एक समान एआई-संचालित धोखाधड़ी नियमों को लागू करता है, जिससे अस्वीकृत वैध लेनदेन की संख्या में 29% की कमी आती है।

Adyen, Gr4vy और Stripe जैसे प्रदाता अलग-अलग कीमतों और जटिलता स्तरों पर ऑर्केस्ट्रेशन क्षमताएं प्रदान करते हैं। सही विकल्प लेन-देन की मात्रा, भौगोलिक पहुंच और आंतरिक तकनीकी संसाधनों पर निर्भर करता है।.

विशेषज्ञ सलाह: उच्च बिक्री दर वाले स्टोर अपने ग्राहकों की विशिष्ट प्रोफ़ाइल के अनुरूप चुनिंदा 4 से 6 भुगतान विधियों पर ध्यान केंद्रित करते हैं। इससे अधिक विकल्प उपयोगकर्ताओं को भ्रमित कर सकते हैं और भुगतान प्रक्रिया को धीमा कर सकते हैं। सबसे अच्छा प्रदर्शन करने वाली विधियों से शुरुआत करें और डेटा के आधार पर उनका विस्तार करें।.

भुगतान में लचीलापन किस प्रकार ग्राहकों का विश्वास और वफादारी बढ़ाता है?

ग्राहक के मन में भुगतान का अनुभव और ब्रांड की छवि अविभाज्य हैं। उपभोक्ता शायद ही कभी इन्हें अलग करते हैं। ब्रांड भरोसे से भुगतान प्रदर्शन, और एक असफल या निराशाजनक लेन-देन महीनों की सकारात्मक ब्रांड-निर्माण की मेहनत को बर्बाद कर सकता है। यह कोई मामूली समस्या नहीं है। इसका सीधा असर राजस्व पर पड़ता है, जैसे कि ग्राहक कंपनी छोड़ देते हैं, रिफंड के अनुरोध आते हैं और दोबारा व्यापार करने वाले ग्राहकों का नुकसान होता है।.

इस समीकरण का सकारात्मक पहलू भी उतना ही प्रभावशाली है। जब खरीदारी का अनुभव सहज लगता है, तो इससे ब्रांड पर ग्राहक का भरोसा और भी मजबूत होता है। Apple Pay या Google Pay के ज़रिए बायोमेट्रिक प्रमाणीकरण जैसी सुविधाएं खरीदारी के समय को कुछ सेकंड तक कम कर देती हैं। भुगतान विवरण याद रखने वाले त्वरित भुगतान विकल्प बार-बार खरीदारी करने पर होने वाली परेशानी को खत्म कर देते हैं। ये कोई विलासितापूर्ण सुविधाएं नहीं हैं। बल्कि नियमित रूप से ऑनलाइन खरीदारी करने वाले ग्राहकों के लिए ये अब बुनियादी अपेक्षाएं बन गई हैं।.

भुगतान विकल्पों को प्रमुखता से प्रदर्शित करने से प्रक्रिया पूरी होने की दर में 31% की वृद्धि होती है, और उपयोगकर्ता के व्यवहार के आधार पर भुगतान विधियों को गतिशील रूप से व्यवस्थित करने से इसमें 18% की अतिरिक्त वृद्धि होती है। इसका तात्पर्य स्पष्ट है: भुगतान विकल्पों की दृश्य प्रस्तुति स्वयं एक रूपांतरण उपकरण है, न कि केवल एक कार्यात्मक आवश्यकता।.

“भुगतान में लचीलापन अब ब्रांड को अलग पहचान देने वाला एक प्रमुख कारक बन गया है, जो ग्राहकों की वफादारी और बार-बार खरीदारी को प्रभावित करता है।” — Gr4vy

जो व्यवसाय भुगतान रणनीति को एक बैकएंड ऑपरेशनल कार्य मानते हैं, वे उन व्यवसायों की तुलना में लगातार कम प्रदर्शन करते हैं जो इसे ग्राहक अनुभव की प्राथमिकता मानते हैं। विभिन्न भुगतान प्राथमिकताओं को नज़रअंदाज़ करने से ग्राहक ठीक उसी समय दूर हो जाते हैं जब वे खरीदारी के लिए सबसे अधिक तैयार होते हैं। उन्हें खोने का यह सबसे बुरा समय होता है।.

चाबी छीनना

कई भुगतान विकल्प सीधे तौर पर रूपांतरण दरों को बढ़ाते हैं, लेन-देन बीच में छोड़ने की दर को कम करते हैं और खरीदारों को उनके पसंदीदा लेन-देन बिंदु पर पहुंचकर ग्राहक निष्ठा का निर्माण करते हैं।.

| बिंदु | विवरण |

|---|---|

| विभिन्नता के साथ परित्याग की दर कम हो जाती है। | जिन स्टोरों में भुगतान के विविध तरीके उपलब्ध हैं, उनमें सिंगल-ऑप्शन चेकआउट की तुलना में कार्ट परित्याग की दर 41% कम होती है।. |

| जनसांख्यिकीय कारक पद्धति के चयन को प्रभावित करते हैं। | बीएनपीएल जेनरेशन जेड और मिलेनियल्स के लिए उपयुक्त है; जेनरेशन एक्स के लिए कार्ड अभी भी प्रमुख हैं; अंतरराष्ट्रीय स्तर पर स्थानीय तरीके महत्वपूर्ण हैं।. |

| ऑर्केस्ट्रेशन जटिलता को कम करता है | भुगतान समन्वय प्लेटफॉर्म 23% उच्च रूपांतरण प्रदान करते हैं और निपटान को एक खाते में एकीकृत करते हैं।. |

| दृश्यता से कार्य पूर्णता में वृद्धि होती है | चेकआउट के समय भुगतान विकल्पों को प्रमुखता से प्रदर्शित करने से पूर्णता दर 31% बढ़ जाती है।. |

| भुगतान एक ब्रांड संकेत है | भुगतान संबंधी खराब अनुभव विश्वास को नुकसान पहुंचाते हैं और ग्राहकों के कंपनी छोड़ने की दर को बढ़ाते हैं, इसलिए लचीलापन व्यवसाय की सर्वोच्च प्राथमिकता बन जाता है।. |

भुगतानों को बुनियादी ढांचे के बजाय रणनीति के रूप में मानने का तर्क

मैंने देखा है कि अधिकतर व्यवसाय भुगतान व्यवस्था को एक बार का तकनीकी कार्य मानते हैं। आप एक भुगतान गेटवे चुनते हैं, उसे एकीकृत करते हैं और आगे बढ़ जाते हैं। यही सोच भुगतान संबंधी राजस्व हानि का मुख्य कारण है, और यह आश्चर्यजनक रूप से परिष्कृत ऑपरेटरों में भी आम है।.

जो व्यवसाय रूपांतरण दर में लगातार बेहतर प्रदर्शन करते हैं, वे भुगतान रणनीति को उसी तरह से देखते हैं जैसे वे मूल्य निर्धारण या उत्पाद चयन को देखते हैं: एक ऐसी चीज जिसे निरंतर ध्यान, परीक्षण और स्थानीयकरण की आवश्यकता होती है। व्यापार दक्षता में भुगतान विकल्पों की भूमिका यह वित्तीय प्लेटफार्मों पर लागू इस सिद्धांत का एक उत्तम उदाहरण है, जहां जमा और निकासी में आने वाली बाधाएं सीधे तौर पर प्रभावित करती हैं कि कोई उपयोगकर्ता सक्रिय होता है और सक्रिय रहता है या नहीं।.

मेरी राय में, "जितना ज़्यादा उतना बेहतर" वाली सोच गलत है। चेकआउट पेज पर पंद्रह भुगतान विधियाँ दिखाना लचीलेपन का संकेत नहीं देता, बल्कि भ्रम पैदा करता है। सही तरीका यह है कि आप अपने ग्राहकों द्वारा वास्तव में उपयोग की जाने वाली चार से छह विधियों का चयन करें और फिर उन्हें इस तरह से प्रस्तुत करें जो व्यक्तिगत और सहज लगे। इसके लिए भुगतान डेटा का विश्लेषण आवश्यक है, अनुमान लगाने की नहीं।.

मेरी राय में स्थानीयकरण सबसे कम उपयोग किया जाने वाला साधन है। दक्षिणपूर्व एशिया में विस्तार करने वाला कोई व्यवसाय जो केवल वीज़ा और मास्टरकार्ड स्वीकार करता है, वह बाजार के एक महत्वपूर्ण हिस्से को अपनी पहुंच से बाहर छोड़ देता है। एईडी-आधारित क्षेत्रीय भुगतान प्राथमिकताएँ लक्षित बाजारों में स्थानीय बैंक हस्तांतरण विधियों का प्रचलन मात्र एक सुविधा नहीं है, बल्कि यह प्रवेश की अनिवार्य शर्त है। स्थानीय भुगतान विधियों से 51% रूपांतरण में होने वाली वृद्धि मामूली सुधार नहीं है, बल्कि यह एक संरचनात्मक लाभ है।.

अंत में, मैं मॉनिटरिंग के बारे में बात करना चाहूंगा। भुगतान प्रदर्शन डेटा, भुगतान विधि के अनुसार अनुमोदन दरें, भौगोलिक क्षेत्र के अनुसार विफलता के कारण और डिवाइस के अनुसार भुगतान छोड़ने की दर, किसी भी व्यवसाय द्वारा उत्पन्न किए जाने वाले सबसे महत्वपूर्ण व्यवहार संबंधी डेटा में से कुछ हैं। अधिकांश व्यवसाय इसे एकत्र तो करते हैं, लेकिन अनदेखा कर देते हैं। जो व्यवसाय मासिक रूप से इसकी समीक्षा करते हैं और तदनुसार अपनी भुगतान प्रणाली में बदलाव करते हैं, वे ही समय के साथ अपने कन्वर्जन लाभ को बढ़ाते हैं।.

— एफएक्स

Ollatrade पर लचीले भुगतान विकल्पों के साथ ट्रेडिंग शुरू करें

Ollatrade उन व्यापारियों के लिए बनाया गया है जो अपने प्लेटफॉर्म से उतनी ही मेहनत की उम्मीद करते हैं जितनी वे खुद करते हैं। फंड जमा करने और निकालने में देरी कभी भी किसी ट्रेड में देरी या किसी पोजीशन के छूट जाने का कारण नहीं बननी चाहिए। Ollatrade जमा और निकासी के लिए कई तरह के भुगतान तरीकों को सपोर्ट करता है, इसलिए आप प्लेटफॉर्म की शर्तों पर नहीं, बल्कि अपनी शर्तों पर पूंजी ट्रांसफर कर सकते हैं। चाहे आप किसी भी प्लेटफॉर्म का उपयोग कर रहे हों... विदेशी मुद्रा बाजार चाहे आप धातुओं, सूचकांकों और क्रिप्टोकरेंसी पर सीएफडी का व्यापार कर रहे हों, भुगतान प्रक्रिया को तेज़, सुरक्षित और लचीला बनाया गया है। आज ही ओल्लाट्रेड को एक्सप्लोर करें और अपने लिए सबसे उपयुक्त भुगतान विधि से अपना खाता खोलें।.

अक्सर पूछे जाने वाले प्रश्न

कई भुगतान विकल्प होने से कार्ट छोड़ने की दर क्यों कम होती है?

जब ग्राहक चेकआउट पेज पर पहुंचते हैं और उन्हें अपनी पसंदीदा भुगतान विधि नहीं मिलती, तो वे तुरंत खरीदारी छोड़ देते हैं। कई विकल्प उपलब्ध कराने से यह समस्या दूर हो जाती है और खरीदार खरीदारी प्रक्रिया में बने रहते हैं।.

भुगतान के लिए कितने विकल्प उपलब्ध कराना सबसे अच्छा है?

उच्च रूपांतरण दर वाले स्टोर अपने ग्राहक प्रोफाइल के अनुरूप चार से छह मुख्य भुगतान विधियों पर ध्यान केंद्रित करते हैं। इससे अधिक विकल्प देने से उपयोगकर्ता भ्रमित हो सकते हैं और रूपांतरण दर में उल्लेखनीय वृद्धि किए बिना चेकआउट प्रक्रिया धीमी हो सकती है।.

बीएनपीएल औसत ऑर्डर मूल्य को कैसे प्रभावित करता है?

Klarna और Afterpay जैसी बाय नाउ, पे लेटर (BNPL) सुविधाएं, खरीदार का ध्यान कुल लागत से हटाकर आसान किस्तों पर केंद्रित करके, महंगी वस्तुओं के औसत ऑर्डर मूल्य को बढ़ाती हैं। Gen Z और मिलेनियल खरीदारों में से 501 करोड़ से अधिक लोग BNPL को पसंद करते हैं।.

पेमेंट ऑर्केस्ट्रेशन प्लेटफॉर्म क्या है?

एक पेमेंट ऑर्केस्ट्रेशन प्लेटफॉर्म कई पेमेंट गेटवे के ऊपर काम करता है और एक ही इंटरफ़ेस से रूटिंग, धोखाधड़ी का पता लगाने और निपटान का प्रबंधन करता है। ऑर्केस्ट्रेशन का उपयोग करने वाले व्यवसायों को गेटवे को अलग-अलग प्रबंधित करने वालों की तुलना में 23% उच्च रूपांतरण दर देखने को मिलती है।.

स्थानीय भुगतान विधियां अंतरराष्ट्रीय बिक्री को कैसे प्रभावित करती हैं?

स्थानीय भुगतान विधियों को सक्षम करने से अंतरराष्ट्रीय स्तर पर विस्तार करने वाले व्यवसायों के लिए चेकआउट रूपांतरण दर में 51% की वृद्धि होती है। नीदरलैंड में iDEAL, ब्राजील में Pix और जर्मनी में Sofort जैसी विधियाँ स्थानीय खरीदारों के लिए विकल्प नहीं हैं। ये प्राथमिक भुगतान चैनल हैं।.