TL;DR:

- 提供多种支付方式可以显著降低购物车放弃率,提高结账完成率。.

- 了解区域和人口统计偏好,可以确保获得更好的客户信任度、忠诚度和全球市场准入。.

- 使用支付编排平台可以简化管理,并通过智能路由和统一结算最大限度地提高转化率。.

提供多种支付方式是企业提高结账完成率和减少收入损失的最直接手段。当顾客到达支付页面却找不到自己偏好的支付方式时,他们就会离开。这种不便并非无关紧要,而是会直接导致转化率下降,并造成可衡量的后果。像 Apple Pay、Klarna 和 PayPal 这样的平台已经将支付灵活性作为一项基本功能,而非额外服务。了解多种支付方式的重要性以及如何战略性地部署它们,是区分企业能否持续增长和在最后一步停滞不前的关键所在。.

为什么使用多种支付方式可以降低购物车放弃率?

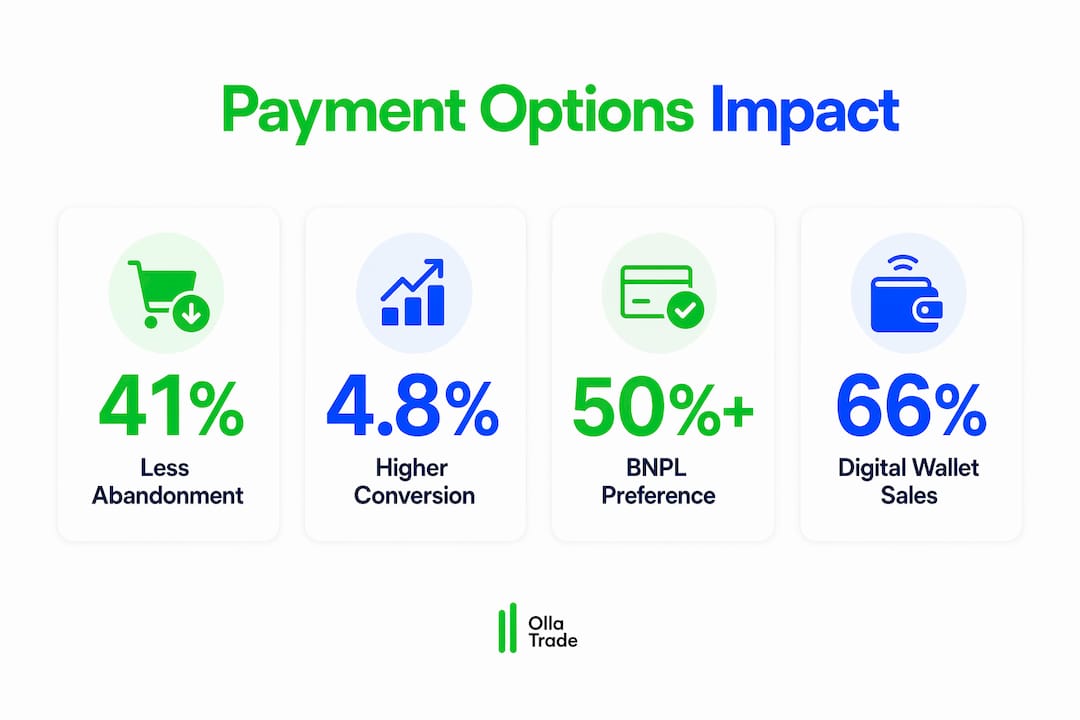

支付方式多样性与购物车放弃率之间的数据对比非常明显。提供多种支付方式的商店…… 购物车放弃率下降 41% 与单一结账方式相比,这种组合方式的结账量更大。这个数字代表的是已经决定购买但因结账方式无法满足他们的需求而放弃购买的真实顾客。.

转化率差距同样显著。提供六种或以上支付方式的商店平均转化率为 4.8%,而仅提供单一支付方式的商店转化率仅为 2.9%。对于每月访客量达 1 万的企业而言,这一差异意味着无需花费一分钱增加流量,就能直接转化为数百笔额外的交易。.

根本原因很简单。顾客已经养成了与信任、便捷和财务管理紧密相关的支付习惯。依赖 Klarna 控制预算或使用 Apple Pay 追求快捷的消费者,不会仅仅因为你只提供信用卡支付方式就转而使用信用卡支付。他们会直接去找一家能满足他们需求的竞争对手。.

客户在支付阶段放弃付款的常见原因包括:

- 他们首选的数字钱包不受支持。

- 高价商品不提供“先买后付”选项。

- 结账流程需要太多手动输入银行卡信息的步骤。

- 国际买家无法使用本地或区域支付方式。

专业提示: 将可用的支付方式图标醒目地展示在结账页面顶部,而不仅仅是在入口处。如果客户能尽早看到自己偏好的支付方式,他们在后续流程中犹豫的可能性就会大大降低。.

按人口统计和地区划分,哪些支付方式最重要

支付偏好并非千篇一律,而是受年龄、地域和购买行为等因素影响。将所有顾客的支付习惯视为相同,是结账流程设计中最常见且代价最高的错误之一。.

超过 50% 更倾向于 BNPL 选项。 Z世代和千禧一代更倾向于使用“先买后付”(BNPL)模式,这种模式直接提高了高价商品的平均订单价值。这并非仅仅是代际差异。BNPL改变了消费者的购买心理,从“我现在能买得起吗”转变为“我能慢慢负担得起吗”,从而释放了原本不会发生的消费。对于X世代消费者而言,传统的信用卡和借记卡仍然占据主导地位,因此,简化刷卡流程对他们来说仍然至关重要。.

区域差异增加了复杂性。启用本地支付方式 结账转化率提升 51% 对于正在拓展国际业务的企业而言,在德国,Sofort 和 SEPA 银行转账是标准做法。在荷兰,iDEAL 处理了大部分在线交易。在巴西,Pix 和 Boleto Bancário 并非备选方案,而是主要支付方式。忽视这些偏好就等于放弃整个市场。.

宏观趋势凸显了紧迫性。以数字钱包为主导的非银行卡支付方式,到2026年3月将占全球在线销售额的66%。银行转账支付在2024年增长了40%,到2025年将占数字零售支付总额的25%。这些并非小众行为,而是全球商业的主流发展方向。.

| 付款方式 | 主要人口统计信息 | 重点区域 |

|---|---|---|

| 数字钱包(Apple Pay、Google Pay) | 千禧一代、Z世代 | 北美、欧洲、亚太地区 |

| 先买后付(Klarna、Afterpay) | Z世代,千禧一代 | 美国、英国、澳大利亚、北欧国家 |

| 信用卡/借记卡 | X世代,婴儿潮一代 | 全球,尤其是北美 |

| 本地银行转账(iDEAL、Pix、Sofort) | 所有年龄段 | 荷兰、巴西、德国 |

| 加密货币 | 精通技术的年轻交易员 | 全球性,新兴市场增长 |

专业提示: 在拓展新市场之前,先对该地区现有客户群进行调研,或者分析支付失败数据。导致客户流失率最高的支付方式,就能准确地告诉你应该优先投资哪些方面。.

如何在不造成运营混乱的情况下部署多个支付网关

添加支付选项听起来很简单,但当你需要管理五个不同的支付网关合同、核对多个账户的资金以及排查相互冲突的欺诈规则时,就会发现其中的复杂性。运营上的复杂性是真实存在的,这也是许多企业迟迟不愿实现支付方式多元化的主要原因。.

支付编排平台直接解决了这个问题。它并非独立连接每个支付网关,而是将编排层置于所有支付提供商之上,并通过单一界面管理路由、回退逻辑和报告。使用支付编排平台的企业转化率比单独管理多个支付网关的企业高出 23%。性能提升源于动态路由,它能够根据卡类型、地理位置和实时成功率,自动将交易定向到最有可能批准的支付网关。.

支付编排平台提供的关键功能包括:

- 动态路由: 将每笔交易实时发送到最佳网关

- A/B 测试: 无需开发人员参与,即可测试支付方式的展示和订购流程。

- 统一和解: 将多种支付方式的收据合并成一个 单一企业账户, 这样就无需管理多个银行账户了。

- 欺诈预防集成: 在所有渠道应用一致的AI驱动型欺诈规则,从而将合法交易被拒数量减少29%。

Adyen、Gr4vy 和 Stripe 等服务商提供不同价位和复杂程度的交易编排功能。选择合适的服务商取决于交易量、地域覆盖范围和内部技术资源。.

专业提示: 高转化率的商店通常只提供 4 到 6 种支付方式,并根据其特定的客户群体进行筛选。超过这个数量限制的支付方式过多,可能会让用户感到不知所措,并减慢结账速度。建议先从效果最佳的支付方式入手,然后根据数据逐步扩展。.

灵活的支付方式如何建立客户信任和忠诚度

在消费者心中,支付体验和品牌认知密不可分。消费者很少将二者分开。 品牌信任带来的支付绩效, 一次失败或令人沮丧的交易就可能抹杀数月来建立的良好品牌形象。这绝非无关紧要的小事,它会通过客户流失、退款申请和回头客减少等方式直接影响收入。.

这种等式的积极一面同样强大。当结账体验轻松便捷时,就能增强顾客对品牌的整体信任度。诸如通过 Apple Pay 或 Google Pay 进行生物识别认证等功能,可以将结账时间缩短至几秒钟。能够记住支付信息的快速结账选项,则避免了顾客在重复访问时再次输入信息的麻烦。这些并非奢侈品,而是如今经常网购的顾客的基本期望。.

醒目地展示支付选项可使交易完成率提高 31%,而根据用户行为动态调整支付方式的顺序则可在此基础上再提升 18%。这说明:支付选项的视觉呈现本身就是一种转化工具,而不仅仅是一项功能性要求。.

“支付灵活性如今已成为影响客户忠诚度和复购率的关键品牌差异化因素。” — Gr4vy

那些将支付策略视为后端运营任务的企业,其业绩始终逊于那些将其视为客户体验优先事项的企业。忽视多样化的支付偏好,会在客户最有购买意愿的时候将他们拒之门外。这是最糟糕的客户流失时机。.

要点总结

多种支付方式可直接提高转化率,减少放弃购买,并通过在买家偏好的交易点满足他们的需求来建立客户忠诚度。.

| 观点 | 细节 |

|---|---|

| 弃置物品种类繁多 | 提供多种支付方式的商店比只提供单一支付方式的商店购物车放弃率低 41%。. |

| 人口统计因素影响方法偏好。 | 先买后付 (BNPL) 适合 Z 世代和千禧一代;信用卡仍然是 X 世代的主要支付方式;本地化方法在国际上至关重要。. |

| 编排降低复杂性 | 支付编排平台可实现 23% 更高的转化率,并将结算统一到一个账户中。. |

| 可见性提高完成率 | 在结账时显著显示付款选项可将完成率提高 31%。. |

| 支付方式是品牌信号 | 糟糕的支付体验会损害信任并导致客户流失,因此灵活性成为企业首要业务重点。. |

将支付视为战略而非基础设施的理由

我观察到的大多数企业都将支付设置视为一次性的技术任务。他们选择支付网关,集成,然后就万事大吉了。这种思维方式是我所见过的大多数支付相关收入流失的根源,而且令人惊讶的是,即使在一些原本经验丰富的运营商中,这种现象也相当普遍。.

那些转化率持续领先的企业,对待支付策略的态度与对待定价或产品选择的态度一样:都认为需要持续关注、测试和本地化。 支付方式在交易效率中的作用 这正是该原则应用于金融平台的一个完美例子,其中存款和取款摩擦直接影响用户是否激活并保持活跃。.

我真心认为“越多越好”的观念是错误的。在结账页面上堆砌十五种支付方式并不能体现灵活性,反而会让人感到困惑。正确的做法是,选择你的特定客户群体真正使用的四到六种支付方式,然后以一种个性化且流畅的方式呈现出来。这需要对支付数据进行分析,而不是靠猜测。.

本地化是我认为最被低估的杠杆。一家企业如果只提供Visa和万事达卡,就等于放弃了很大一部分市场。支持 基于AED的区域支付偏好 在目标市场提供本地银行转账方式并非锦上添花,而是准入门槛。本地支付方式带来的 51% 转化率提升并非微不足道的改进,而是一项结构性优势。.

最后一点是关于监控。支付绩效数据,例如不同支付方式的审批通过率、不同地区的失败原因以及不同设备的放弃支付点,都是企业能够获取的最有价值的行为数据之一。大多数企业收集这些数据后却置之不理。而那些每月审查这些数据并据此调整支付体系的企业,才能随着时间的推移不断提升转化率。.

— FX

在 Ollatrade 上使用灵活的支付方式开始交易

Ollatrade专为那些期望平台像他们一样高效运作的交易者而打造。资金的存取绝不应成为交易延迟或错失良机的原因。Ollatrade支持多种存取款方式,让您可以按照自己的节奏而非平台的安排来转移资金。无论您是访问…… 外汇市场 无论您是交易金属、指数还是加密货币的差价合约 (CFD),Ollatrade 的支付体验都旨在为您提供快速、安全且灵活的支付方式。立即探索 Ollatrade,并选择最适合您的支付方式开设账户。.

常问问题

为什么多种支付方式能降低购物车放弃率?

当顾客结账时找不到自己偏好的支付方式,他们会立即放弃购买。提供多种支付选项可以消除这种障碍,让顾客顺利完成购买流程。.

提供多少种支付方式最合适?

高转化率的商店通常专注于四到六种与其客户群体相符的核心支付方式。提供过多的支付方式会让用户感到不知所措,减慢结账速度,却不会显著提高转化率。.

先买后付模式如何影响平均订单价值?

像Klarna和Afterpay这样的“先买后付”选项,通过将买家的关注点从总成本转移到可控的分期付款方式,提高了高价商品的平均订单价值。超过50%的Z世代和千禧一代消费者更倾向于选择“先买后付”服务。.

什么是支付编排平台?

支付编排平台位于多个支付网关之上,通过单一界面管理路由、欺诈检测和结算。使用支付编排平台的企业转化率比单独管理各个支付网关的企业高出 23%。.

本地支付方式如何影响国际销售?

对于正在拓展国际业务的企业而言,启用本地支付方式可将结账转化率提升 51%。荷兰的 iDEAL、巴西的 Pix 和德国的 Sofort 等支付方式并非本地买家的替代方案,而是主要的支付渠道。.